Überraschend positiver Trend bei Bürovermietung

Überraschend positiver Trend bei Bürovermietung

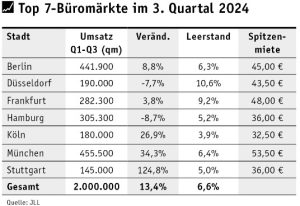

Aber noch keine Entwarnung _ Der Büroflächenumsatz von genau 2Mio. qm in den sieben Immobilienhochburgen Deutschlands nach den ersten drei Quartalen 2024 sendet mit einem Plus von 13% optimistische Signale. JLL warnt allerdings vor einer positiven Interpretation, da die gesamtwirtschaftlichen Rahmendaten zur Vorsicht mahnten.

Die Konjunktur in Deutschland entwickele sich zum europäischen Sorgenkind. Wächst das BIP real um 1%, steige der Flächenumsatz im Schnitt zwischen 5 und 10%, macht JLL die Zusammenhänge deutlich.

Konstantin Kortmann, Country Leader JLL Germany, weist darauf hin, dass Bürokosten im Vergleich mit anderen Kostenarten nicht die entscheidende Rolle spielen, jedoch leide derzeit die Umzugsmotivation unter dem Druck anderer Prioritäten wie Lohnkosten, Exportschwierigkeiten, politischer Unsicherheit, grüner Transformation oder Regulatorik. Zudem spiele die fehlende Planungssicherheit eine wichtige Rolle. Der deutsche Büromarkt befinde sich in einem Dilemma aus Nachfrageschwäche und Angebotsengpass bei nachgefragten Top-Flächen nach neuem Standard.

Wichtiger Treiber des Zahlenwerks seien größere Anmietungen der öffentlichen Hand mit bis zu 60% Umsatzanteil zum Beispiel in Stuttgart im dritten Quartal. Für das Schlussquartal 2024 erwartet JLL für die Big 7 einen Flächenumsatz in Höhe von knapp 700.000 qm und 2,7 Mio. qm für das Gesamtjahr mit einem Plus von 6%.

Spitzenreiter beim Flächenumsatz sind München mit 456.000 qm (+34%) und Berlin mit 442.000 qm (+8,8%). Über alle Städte hinweg sei zu beobachten, dass Nutzer eine zunehmende Knappheit an guten Flächen realisieren. Ein weiterer Trend sei, dass Vermieter vermehrt bereit seien, kürzere und flexiblere Vertragslaufzeiten zu akzeptieren. Für Entwickler bleibe die Lage nach wie vor problematisch. Immer noch würden geplante Projekte entweder aufgegeben oder zeitlich verschoben. Laut Research-Chef Helge Scheunemann wurden bis Ende September in allen Hochburgen zusammen 1,2 Mio. qm fertiggestellt, ein Plus von 40% gegenüber 2023. Die Vorvermietungsquote habe sich mit 63% auf gutem Niveau stabilisiert. Die im vierten Quartal erwarteten Fertigstellungen seien bereits zu 56% belegt.

Die Leerstände in den sieben Hochburgen steigen durch Flächenverkleinerungen weiter. Allein im dritten Quartal hat sich der Leerstand um rund 400.000 qm auf 6,5 Mio. qm erhöht. Das entspricht einer Leerstandsquote von 6,6%. Leicht zurückgegangen auf 877.000 qm sind die Untermietflächen. Die Schere zwischen Top-Objekten und schwächeren Objekten öffne sich weiter.

Damit ergebe sich ein steigender Investitionsdruck. PLATOW sieht nach einer Überschlagsrechnung hingegen für viele ältere Türme, wie das oft zitierte „Trianon“, erhebliche Bewertungsrisiken von weit über 50% gegenüber den Preisen von 2012 bis hin zur Gefahr zum Stranded Asset zu werden. Da gerade prominente Mieter nicht mehr bereit sind, Einschränkungen bei ESG zu akzeptieren, drohen Leerstände bzw. vorzeitige Sanierungsnotwendigkeiten zu Lasten von Versicherten oder Fondsanlegern.

Die hohe Nachfrage nach Top-Flächen in den besten Innenstadtlagen sorgt aber auf der anderen Seite für weiter steigende Spitzenmieten. Der JLL-Spitzenmietpreisindex steigt weiter auf 286,1 Punkte und zieht damit im Jahresvergleich um 4,7% an. Bis zum Ende des Jahres erwartet Helge Scheunemann einen weiteren Mietanstieg, so dass für 2024 insgesamt ein Plus von mehr als 6% über alle sieben Hochburgen hinweg erreicht werde.

ARTIKEL DIESER AUSGABE

Expo Real 2024 – Die Realität zieht ein

Das endgültige Zahlenwerk der Expo Real, inzwischen wohl Europas bedeutendste Messe der professionellen Immobilienwirtschaft, lag zum Redaktionsschluss noch nicht vor. Die Anzahl der... mehr

„In diesem Jahr wird wieder stärker in die Zukunft geblickt“

In unseren Backgroundgesprächen auf der Expo Real haben wir ein diversifiziertes, aber positives Stimmungsbild empfangen. mehr

Wohnimmobilienpreise haben weltweit Tiefstand erreicht

Die Preiskorrekturen am Wohnimmobilienmarkt scheinen weltweit ihren Höhepunkt erreicht zu haben. Im Zuge der Preiskorrektur haben sich die zuvor drohenden Blasenbildungsgefahren reduziert. mehr

Wiederbelebung des Transaktionsmarkts in 2025 erwartet

Eine Investorenbefragung von NAI apollo sieht bei Wohn- und Logistikimmobilien ein steigendes Investmentinteresse. Büroimmobilien haben weiterhin mit Gegenwind zu kämpfen. Mit dem Rückenwind... mehr

Pleitewelle bei Immobilienfirmen rollt weiter

Nach einer Statistik des Beraters Falkensteg haben sich in den ersten drei Quartalen die immobilienwirtschaftichen Firmeninsolvenzen im Vergleich zu 2021 von damals 10 auf aktuell 46 Pleiten... mehr