Ernüchterung nach der Corona-Sonderkonjunktur

Ernüchterung nach der Corona-Sonderkonjunktur

Während der höchsten Corona-Infektionswellen erfasste das Robert-Koch-Institut wöchentlich über 2,5 Mio. Corona-Tests in den rd. 250 Testlabors, die Daten an die deutsche Behörde übermittelten. Seit Beginn der Datenerfassung sind es mittlerweile 151 Mio. Tests – bei einem Abrechnungspreis von im Schnitt 40,00 Euro ein einträgliches Geschäft.

Ende Januar (weitere Daten liegen derzeit nicht vor) waren es dagegen nur noch rd. 310 000 Tests pro Woche, Tendenz stark fallend. Kein Wunder, dass die „Sonderkonjunktur“ bei den Labordienstleistern inzwischen ausgelaufen ist. Dass aber nicht alle gleichermaßen hart davon betroffen sind, zeigt unser Blick auf zwei Vertreter der Branche.

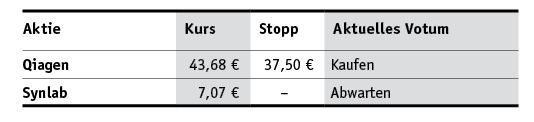

Bei Qiagen sorgt das „Non-Covid-Geschäft“ mit Reagenzien sowie Automationsverfahren für Labore auch nach dem Wegfall der Covid-Schnelltests (2022: noch etwa 20% des Gesamtumsatzes von rd. 2,2 Mrd. US-Dollar) für akzeptable Wachstumsraten. Im Schnitt der kommenden drei Jahre rechnen Analysten mit einer Ausweitung der Erlöse um 3% p. a. gegenüber dem 2022er-Niveau. Hervorzuheben ist dabei zudem der hohe Anteil an wiederkehrenden Umsätzen, der bei Verbrauchsmaterialien stolze 88% beträgt.

Hinzu kommt eine hohe Margentreue. Konzernchef Thierry Bernard trauen die Analysten zu, die EBITDA-Marge mit 35,9% auch in den kommenden drei Jahren deutlich über 30% zu halten. Der beständige Free Cashflow, der fast ein Fünftel des Umsatzes erreicht, sowie die stetig zweistelligen Kapitalrenditen (ROIC: 12% im Schnitt) gefallen ebenfalls. Trotz stetiger F&E-Ausgaben ist der Verschuldungsgrad (Net Debt/EBITDA) mit im Schnitt 1,5x äußerst akzeptabel. Die DAX-NYSE erfolgte und die daher in Dollar bilanziert, handelt mit dem 25-fachen 2023er-Gewinn und damit deutlich unter dem 10-Jahres-Schnitt von 34.

Qiagen ist weiter kaufenswert. Stopp: Unverändert bei 37,50 Euro.

Anders sieht die Lage bei Synlab aus. Europas führender Labordienstleister mit einem Netzwerk von mehr als 450 Laboren und mehr als 1 600 Probensammelstellen in 36 Ländern erzielte 2022 noch mehr als ein Viertel seines Umsatzes von 3,25 Mrd. Euro mit Covid-Schnelltests. In den kommenden drei Jahren dürfte der Umsatz im Schnitt um 9% p. a. zurückgehen. Demgegenüber steht die Guidance von CEO Mathieu Floriani, der eigentlich die Erlöse Jahr für Jahr um 10% steigern wollte.

Noch empfindlicher trifft der Wegfall der Corona-Sonderkonjunktur die Margen: Beim EBITDA musste das Management jüngst das EBITDA-Margenziel für 2023 auf 16 bis 18% eindampfen (2022: rd. 23%, was exakt der Mittelfrist-Guidance entspricht). Auch in den kommenden drei Jahren gehen Analysten im Schnitt von nur knapp 20% EBITDA-Marge aus. Ein schwächerer Free Cashflow (9% des Umsatzes) und ein nur knapp zweistelliger ROIC runden das gedämpfte Gesamtbild ab. Die SDAX-Aktie (7,07 Euro; DE000A2TSL71) hat seit Jahresbeginn bereits 36% an Wert eingebüßt, handelt aber immer noch auf dem 26-Fachen des erwarteten 2023er-Gewinns. Eindeutig zu teuer, finden wir. kdb

Bei Synlab warten wir auch weiterhin an der Seitenlinie ab.

ARTIKEL DIESER AUSGABE

Das versteckte Signal im Dow Jones

Als Charles Dow im Jahr 1896 den Dow Jones Industrial Average (DJIA) ins Leben rief, verband er die Schöpfung des Index mit einer eigenen Kapitalmarkttheorie. Die Dow-Theorie geht davon... mehr

Gerresheimer hält Tempo hoch

Die Zuversicht, die Gerresheimer-CEO Dietmar Siemssen und sein CFO Bernd Metzner beim Ausblick auf das Gj. 2022/23 (per 30.11.) ausstrahlten, gab für uns den letzten Ausschlag: Wir haben... mehr

Medios erklimmt neue Höhen

Trotz Krieg, Inflation und regulatorischer Herausforderungen lieferte Medios ein starkes 2022er-Zahlenwerk und eine zufriedenstellende 2023er-Prognose. mehr

PLATOW auf der Messe

Die PLATOW Börse präsentiert sich in diesem Jahr wieder auf dem Börsentag Frankfurt am 4.3. von 09:30 bis 16:00 Uhr. mehr

SDAX Dispoliste

Hochtief haben wir von Halten wieder auf Kaufen hochgestuft (s. diese Ausgabe). Bei Indus ist unsere Kauforder aufgegangen und wir sind mit einem Kaufkurs von 24,85 Euro eingestiegen.... mehr

Metro – Inflation hilft nur Umsatz auf die Sprünge

Viel verpasst haben PB-Leser bei Metro nicht seit unserer vergangenen Analyse vor zweieinhalb Jahren (vgl. PB v. 16.9.20). Noch immer dümpelt die Aktie (8,60 Euro; DE000BFB0019) um die... mehr

BASF mit erwartet trübem Ausblick

Die Aktie des Chemieriesen BASF profitierte Anfang des Jahres von sinkenden Energiepreisen, einem der größten Belastungsfaktoren im Jahr 2022. mehr

Hochtief – Neue spannende Märkte

Große Überraschungen boten die am Donnerstag (23.2.) präsentierten Zahlen von Hochtief nicht. Während der Umsatz (+23% auf 26,2 Mrd. Euro) 2022 unsere Schätzungen knapp verfehlte,... mehr

HHLA – Die See wird etwas ruhiger

Wie bei Hapag Lloyd (vgl. PB v. 3.2.) kommt auch bei Hamburger Hafen und Logistik (HHLA) die durch die gestörten Lieferketten getriebene Sonderkonjunktur zu einem Ende. mehr