Starker Dollar, starke Börse?

Starker Dollar, starke Börse?

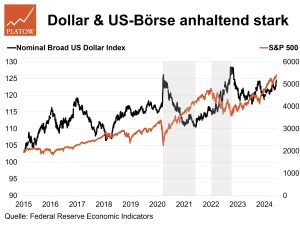

Der Greenback ist derzeit unglaublich stark. Der von der Fed berechnete „Nominal Broad US Dollar Index“, der den Wert des Dollars gegenüber einem breiten Korb von Währungen der wichtigsten Handelspartner der USA misst, steht aktuell mit 124,5 so hoch wie zuletzt im September 2022; auch das Allzeithoch bei 128,45 aus dem gleichen Monat ist nicht mehr fern.

Anleger flüchten nach der Europawahl und den angekündigten Neuwahlen in Frankreich in den „sicheren Hafen“ der US-Währung, wobei dieser Status angesichts der hohen Staatsverschuldung, des sich abschwächenden Wirtschaftswachstums und der im Herbst anstehenden US-Präsidentschaftswahlen schon ein wenig verwundert.

Über die Vor- und Nachteile einer starken Währung haben wir auch an dieser Stelle schon mehrfach geschrieben (vgl. z.B. PB v. 26.5.23). Ein starker Dollar ist zwar schlecht für die Wettbewerbsfähigkeit der US-Unternehmen im Ausland, verringert aber zugleich ihre Kosten, etwa für den Import von Vorleistungsgütern. Doch eine Korrelation zwischen dem Außenwert des Greenbacks und der Performance des US-Aktienmarktes können wir – ähnlich wie bei der Analyse der Volatilität des Marktes (vgl. PB v. 11.6.) – nicht entdecken.

Zwar stecken Dollar und US-Aktienmarkt seit einer guten Dekade in einem kontinuierlichen Aufwärtstrend. Während der Greenback seit Juni 2014 rund 33% gegenüber den Währungen der wichtigsten Handelspartner zugelegt hat, verdreifachte der S&P 500 im gleichen Zeitraum sogar fast seinen Wert (+278%). Doch der Zeitraum ist geprägt von Intervallen mit äußerst konträren Entwicklungen. Vom März 2020 bis zum Juni 2021 (nach Corona) etwa verlor der Dollar 11% an Wert, während der S&P 500 76% zulegte. Von Januar bis Oktober 2022 wiederum war es umgekehrt: Einer Aufwertung um 11% beim Greenback steht eine Aktienflaute von 23% gegenüber.

Der Wert des US-Dollars ist eben nur einer von vielen Faktoren. Wirtschaftswachstum, Unternehmensgewinne und Zinspolitik sind viel wichtigere Einflussfaktoren. Anleger sollten ihre Investitionsentscheidungen daher nicht allein von der Währungsentwicklung abhängig machen. Zwar können Währungsgewinne oder -verluste die Rendite beeinflussen, aber fundamentale Faktoren sind entscheidend. Diversifikation und eine langfristige Perspektive (vgl. PB v. 18.6.) minimieren zudem Risiken und sichern stabile Renditen. kdb

ARTIKEL DIESER AUSGABE

Linde – Dynamik nimmt wieder zu

Trotz des Gegenwinds im Markt für Industriegase bleibt Linde zuversichtlich. mehr

DWS hechelt Konkurrenz hinterher

Wer als DWS-Aktionär am 7.6. auf den Aktienkurs geschaut hat, dem ist vermutlich das Herz in die Hose gerutscht. Stolze 6,86 Euro oder 16,6% verlor die SDAX-Aktie (33,86 Euro; DE000DWS1007)... mehr

Kurznachrichten im Überblick

In dieser Ausgabe kümmern wir uns um SMA Solar und Aixtron. mehr

MDAX Dispoliste

Bei Bilfinger bestätigen wir unser Kaufen-Votum. Bei SMA Solar und Aixtron (s. diese Ausgabe) wurden wir ausgestoppt. mehr

Danone will für Investoren attraktiver werden

Auf dem Kapitalmarkttag am Mittwoch und Donnerstag (19./20.6.) hat Danone-CEO Antoine de Saint-Affrique den Fokus eher auf erreichte Ziele des Programms „Renew Danone“ gelegt, dabei... mehr

Birkenstock – Premiumstatus treibt an

Sommerzeit ist Sandalenzeit. Die Treter von Birkenstock sind sogar schon vorher ein Verkaufsschlager. mehr

Cancom findet Potenziale im Ausland

Mit der Entwicklung der Cancom-Aktie können wir bislang zufrieden sein. mehr