Weiche Landung – Teuer erkauft?

Weiche Landung – Teuer erkauft?

Am Mittwochabend hat die Federal Reserve Fakten geschaffen und den Leitzins um 50 Basispunkte auf 4,75 bis 5,00% gesenkt. In der Pressekonferenz erklärte Fed-Chef Jerome Powell: „Diese Neuausrichtung wird die Stärke der Wirtschaft und des Arbeitsmarktes sichern und zugleich weitere Fortschritte bei der Inflationsbekämpfung ermöglichen.“

Damit ist der Übergang zu einer neutraleren Geldpolitik eingeleitet. Vorwürfe, die US-Notenbank habe im Vergleich zu anderen Zentralbanken die Wende verschlafen und müsse nun aufholen, wollte Powell sogleich im Keim ersticken: „Wir glauben nicht, dass wir im Rückstand sind. Sie können unseren heutigen Beschluss jedoch als Zeichen unseres Engagements sehen, nicht ins Hintertreffen zu geraten.“ Bis Ende des Jahres rechnen die Notenbanker mit einem Band von 3,25 bis 3,5%, was weitere 50 Basispunkte impliziert.

Ob die Aktienkurse jetzt steigen oder fallen (und wenn sie steigen, welche?), kann niemand prognostizieren. Eine Analyse von HQ Trust, die 17 Phasen fallender Zinsen seit 1974 untersucht haben, zeigt, dass der S&P 500 zwischen erster und letzter Zinssenkung im Schnitt gerade einmal um 0,4% zulegen konnte. Dabei war die Schwankungsbreite erheblich: Während der Finanzkrise brachen die Aktienkurse um fast 40% ein, während sie Anfang der 1990er-Jahre um 45% stiegen.

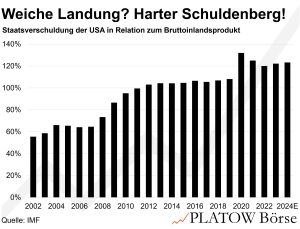

Der entscheidende Faktor ist die Lage der US-Wirtschaft, die auch über Wohl und Wehe Europas entscheidet. Derzeit ist diese auf Kurs zu einer weichen Landung. Im Q2 stieg die US-Wirtschaftsleistung annualisiert um 3,0%, nach 1,4% im Q1. Doch das vermeintlich stabile Wirtschaftswachstum wird teuer erkauft. Seit 2014 hat sich die nominale Schuldenlast auf mittlerweile 35,3 Bio. US-Dollar verdoppelt, stark getrieben durch die Konjunkturprogramme während der Corona-Pandemie oder den Inflation Reduction Act.

Mit einer Schuldenquote von gut 120% des BIP liegt die USA im internationalen Vergleich auf Rang zehn und damit deutlich vor Ländern wie Deutschland (64%). Wir sind überzeugt: Die Staatsverschuldung wird eines der zentralen Themen der nächsten Jahre sein. Um diese langfristig tragbar zu halten, wird der Staat auf ein Zusammenspiel aus moderat höheren Inflationsraten und niedrigen Zinsen angewiesen sein. Nur so lässt sich die Schuldenlast bewältigen, ohne das wirtschaftliche Wachstum zu gefährden. pk/js

ARTIKEL DIESER AUSGABE

Schott Pharma – Licht am Ende des Tunnels

Schott Pharma hat die Talsohle wohl hinter sich gelassen. Nach den Q3-Zahlen (29.8.) begannen Analysten, ihre Gewinnschätzungen, besonders für das Geschäftsjahr 2024/25 (per 30.9.),... mehr

Deere & Company kann warten

Gibt es eigentlich etwas Neues bei Deere & Co (DE), fragte uns ein Leser. mehr

MDAX Dispoliste

Bei Aixtron (17.9.) und bei Fuchs (13.9.) haben wir jeweils unser „Kaufen“-Votum bestätigt. mehr

DSV – Wer greift da nach Schenker?

Noch ist der Deal nicht in trockenen Tüchern. Informierten Kreisen zufolge will der Aufsichtsrat der Deutschen Bahn am 2.10. entscheiden, ob die skandinavische DSV den Zuschlag für den... mehr

Baader Bank – Guter Sommer

Schon die Halbjahreszahlen der Baader Bank am 25.7. waren begünstigt von den höheren Handelsaktivitäten der Privatanleger. mehr

Init – Keine Probleme mit der Bahn

Der Bericht über die angeblich von der Deutschen Bahn geplanten Einschnitte bei der Digitalisierung haben uns trotz des schnellen Dementis veranlasst, bei Init eine Anfrage zu starten. mehr