Welcher Reifenhersteller kaufenswert ist

Welcher Reifenhersteller kaufenswert ist

Mit den ersten Sonnenstrahlen ist die Zeit für den Reifenwechsel gekommen. Wir haben daher Michelin, Continental und Pirelli einer Analyse unterzogen.

Die Reifenindustrie ist hart umkämpft, wobei Michelin (35,40 Euro; FR001400AJ45) mit einem Marktanteil von rd. 15% Marktführer ist, gefolgt von Bridgestone (14%; vgl. PEM v. 28.2.) und Goodyear (10%). Continental (7%) und Pirelli (3,5%) rangieren auf den Plätzen vier und sechs.

Ein Erfolgsfaktor in der Reifenherstellung sind Skaleneffekte, also niedrige Produktionskosten verbunden mit hohen Volumina. Die EBIT-Marge ist daher v.a. ein Ausdruck für die Effizienz des Unternehmens. Mit einer EBIT-Marge von 15,1% ist Pirelli der profitabelste Reifenhersteller in unserem Rundblick. Bis 2025 avisieren die Italiener, die Marge auf sogar 16% auszuweiten. Michelin folgt darauf mit einer EBIT-Marge von 12,6%.

Das Reifengeschäft erweist sich im Vergleich zu anderen Bereichen der Autozulieferindustrie als besonders profitabel. Ein anschauliches Beispiel dafür ist Continental, das neben der Reifensparte (Umsatzanteil: 34%) weitere Bereiche der Zulieferindustrie abdeckt. Während die EBIT-Marge bei Reifen 12,5% beträgt, liegt sie in der Gruppe bei 6,1%. Daher gab es Spekulationen, dass die Hannoveraner sich auf das Reifengeschäft konzentrieren möchten (vgl. PB v. 22.8.23).

Spannend ist auch die Betrachtung der unterschiedlichen Endmärkte, welche Michelin aufschlüsselt. Das Gros der Einnahmen erzielen die Franzosen im Bereich Automobile (Umsatzanteil: 51%; EBIT-Marge: 13,7%; Gruppe: 12,6%). Besonders profitabel sind jedoch die Bereiche Motorräder, Landwirtschaftsfahrzeuge und Flugzeuge (Umsatzanteil: 25%; EBIT-Marge: 16,5%). Pirelli konzentriert sich hingegen nur auf den Konsumentenmarkt mit Autos, Motorrädern und Fahrrädern.

Da Reifen durch Innovationen geprägt sind, sind Forschungsausgaben (F&E) ein wichtiger Gradmesser. Auch hier ist Pirelli sehr aktiv. Die Italiener investieren regelmäßig rd. 4% vom Umsatz in F&E, was deutlich über dem Anteil von Michelin (2,7%) und Continental (2,4%) liegt. Auch die Kapitalrenditen der Italiener sprechen für sich. Pirelli weist einen ROIC von rd. 20% aus, Michelin einen ROCE von 11,4% und Continental gibt einen ROCE von 22,9% in der Reifensparte an (Gruppe: 8,9%).

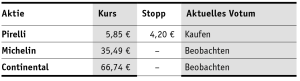

Die Pirelli-Aktie (5,85 Euro; IT0005278236) ist mit einem 2024er-KGV von 12 (Schnitt: 12) aufgrund der Fundamentaldaten Michelin (2024er-KGV: 11; Schnitt: 12) zu bevorzugen. Das 2024er-KGV von 8 bei Continental (66,74 Euro; DE0005439004) ist für uns kein Kaufargument. Eine Abspaltung der Reifensparte sollte in Betracht gezogen werden. pk

Wir steigen bei Pirelli ein. Stopp: 4,20 Euro. Beobachten Sie Michelin und Continental.

Die PLATOW Börse für 4 Wochen testen? Klicken Sie hier!

ARTIKEL DIESER AUSGABE

Gold trotzt bearishen Signalen

Die unaufhaltsame Rekordjagd auf dem Goldmarkt setzt sich fort. Dabei erreichte die als Krisenwährung bekannte Vermögensanlage zu Beginn dieser Woche mit einem Anstieg auf über 2.350... mehr

Bayer verbrennt zu viel Cash

Die Nachricht klang für Bayer zunächst einmal gut. Ein US-Richter senkte den bei drei Glyphosat-Fällen den Klägern zugesprochenen Schadenersatz von 1,5 Mrd. auf lediglich 600 Mio.... mehr

Paychex – Intakte Wachstumsstory

Die 2016 ausgesprochene Empfehlung zu Paychex ist immer noch aktiv. mehr

Kurznachrichten im Überblick

In dieser Ausgabe kümmern wir uns um Eli Lilly, Tui, SAF Holland und Init. mehr

KWS Saat baut kräftig Schulden ab

Nach dem enttäuschenden Abschneiden der letzten Quartale zieht KWS Saat die Reißleine: mehr

Energiekontor – Aufgeschoben ist nicht aufgehoben

Als Energiekontor kurz vor Ostern (28.3.) die Zahlen für das Gj. 2023 vorlegte, waren wir vom vorgelegten Ausblick für 2024 zunächst schwer verwundert. mehr