Apple – Servicesparte sei Dank

Apple – Servicesparte sei Dank

Mit Spannung wurden am Donnerstag (3.8.) die Zahlen von Apple erwartet, nachdem die Aktie mit einem Plus von rd. 47% in diesem Jahr zu den Highflyern an der Nasdaq gehörte. Der dritte quartalsmäßige Umsatzrückgang in Folge sorgte am Freitag für einen kleinen Rückschlag.

Zwar hatten die Kalifornier mit einem Minus von 1,4% auf 81,8 Mrd. US-Dollar den Konsens (81,5 Mrd. Dollar) leicht übertroffen. Die Produktumsätze (74% vom Umsatz), mit Ausnahme der Mac-Computer, haben die Erwartungen aber allesamt verfehlt. Im Rampenlicht standen traditionell die iPhone-Umsätze (-2,4%). Mit einem Umsatzanteil von 48% sind die Smartphones noch immer die mit Abstand wichtigste Sparte des US-Konzerns.

Im Call hob CEO Tim Cook die Rekordumsätze in Indien hervor. Dort sind die Marktanteile zwar noch verschwindend gering. Im zweitgrößten Smartphone-Markt der Welt schlummern aber Wachstumspotenziale für die lahmende iPhone-Sparte.

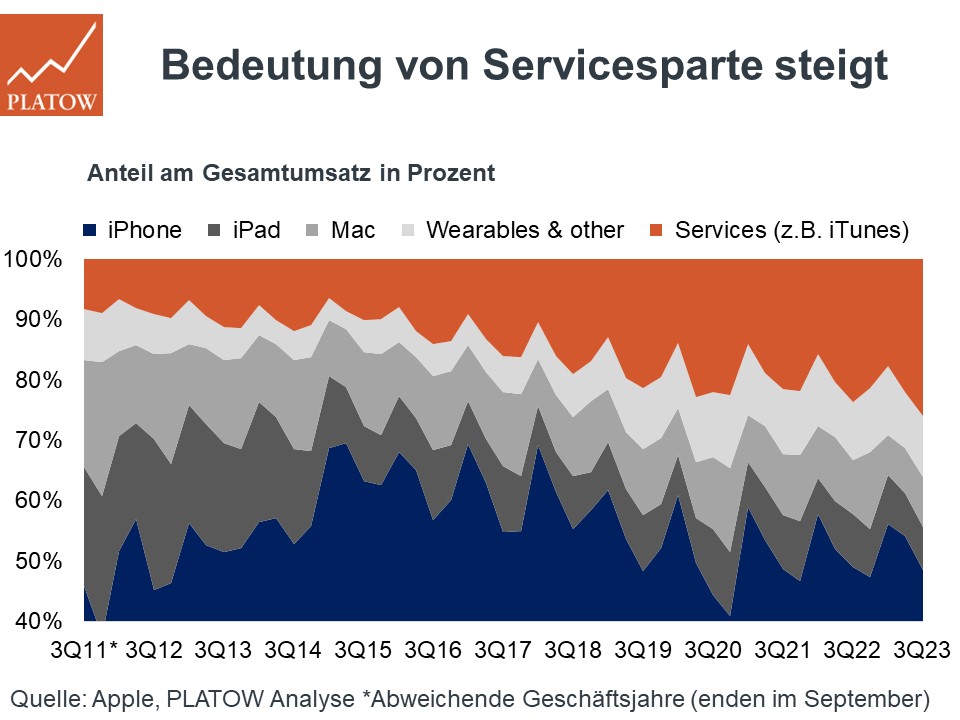

Trotz rückläufiger Umsätze ist es dem Management aber gelungen, die Profitabilität zu steigern. Die Bruttomarge verbesserte sich um 120 Basispunkte auf 45,5%. Das EPS stieg um 5% auf 1,26 Dollar. Treiber hierfür war die Servicesparte, die im Q2 um 8% auf 21,2 Mrd. Dollar wuchs und einen neuen Spitzenwert erreichte. Zwar ist der Umsatzanteil von 26% noch deutlich niedriger als derjenige der Produktumsätze. Dafür ist die Bruttomarge von rd. 72% ggü. den Produkten (36%) deutlich lukrativer.

Die zunehmende Service-Dominanz geht auf Cook zurück, der seit seinem Antritt 2011 den Bereich mit neuen Streaming-Angeboten stetig ausgebaut hat. Zum Vergleich: Im Q3 2011 lag der Umsatzanteil der Servicesparte nur bei 8%. Allein in den letzten drei Jahren verdreifachte sich das Ökosystem auf nunmehr 1 Mrd. zahlende Abonnenten. Diese Erlösströme haben nicht nur wiederkehrenden Charakter, sondern tragen auch dazu bei, die iPhone-Abhängigkeit zu reduzieren.

Das wird positiv auf die Aktie (186,18 Dollar; US0378331005) wirken. Allerdings ist das 2023/24er-KGV von 29 (10J: 25) nicht mehr attraktiv. Nach der Rally, bei der wir seit Erstempfehlung in PB v. 1.8.22 rd. 15% im Plus liegen, drängt sich für Neuleser ein Einstieg nicht auf. pk

Wir stufen Apple auf Halten ab. Stopp: 137,75 (129,50) Dollar.

Apple

UNSER VOTUM: HALTEN

Aktienkurs in US-Dollar

ARTIKEL DIESER AUSGABE

Vorsicht vor zu viel Zuversicht

Es ist einer jener Freitage (4.8.), an dem die Finanzmärkte auf den US-Arbeitsmarkt warteten. Das Ergebnis in Kurzform: Die US-Wirtschaft schaffte im Juli weniger Stellen (+187 000)... mehr

Carl Zeiss – Kein Störfeuer mehr

Ermutigendes und Ernüchterndes hatte CEO Markus Weber am Freitag (4.8.) im Gepäck. Bei Carl Zeiss Meditec gibt es im Q3 (per 30.6.) zwar Zeichen der Stabilisierung (EBIT: +2,4%/101 Mio.... mehr

Kontron – Erst liefern, dann reden

Kontron kennt nur eine Richtung: nach oben. Die SDAX-Aktie (20,38 Euro; AT0000A0E9W5) hat am Donnerstag (3.8.) bei 21,08 Euro ein neues Jahreshoch erklommen, nachdem der Spezialist für... mehr

Platow-Fonds im Juli – Firmenprognosen im Fokus

Bis Ende Juni waren die Unternehmen im DWS Concept Platow Fonds von Prognosesenkungen weitgehend verschont geblieben. Im Juli zeigte sich erstmals kein so fleckenarmes Bild mehr. Bei PSI,... mehr

SDAX Dispoliste

Ein Update zu Kontron lesen Sie in dieser Ausgabe. mehr

Infineon setzt auf Siliziumkarbid

Weil Infineon mittelfristig von einer massiven Nachfrage nach Siliziumkarbid ausgeht, werden die Produktionskapazitäten durch den Bau einer Fabrik in Malaysia deutlich ausgeweitet. mehr

Beiersdorf punktet mit Nivea

Beim Konsumgüterunternehmen Beiersdorf dürfte die Freude am Mittwoch (3.8.) groß gewesen sein. Denn Marken wie Nivea und Eucerin haben die Sparte „Consumer“ stärker als erwartet... mehr

Klöckner – Schwaches Q2

Der Umsatz des Stahlhändlers Klöckner fiel im Q2 mit einem Rückgang von knapp 24% sehr deutlich. Das EBIT sank sogar um 83%. Immerhin war das Q2 nicht defizitär wie die vorangegangenen... mehr