Cost-Income-Ratios von hohen Zinsüberschüssen gepampert

Cost-Income-Ratios von hohen Zinsüberschüssen gepampert

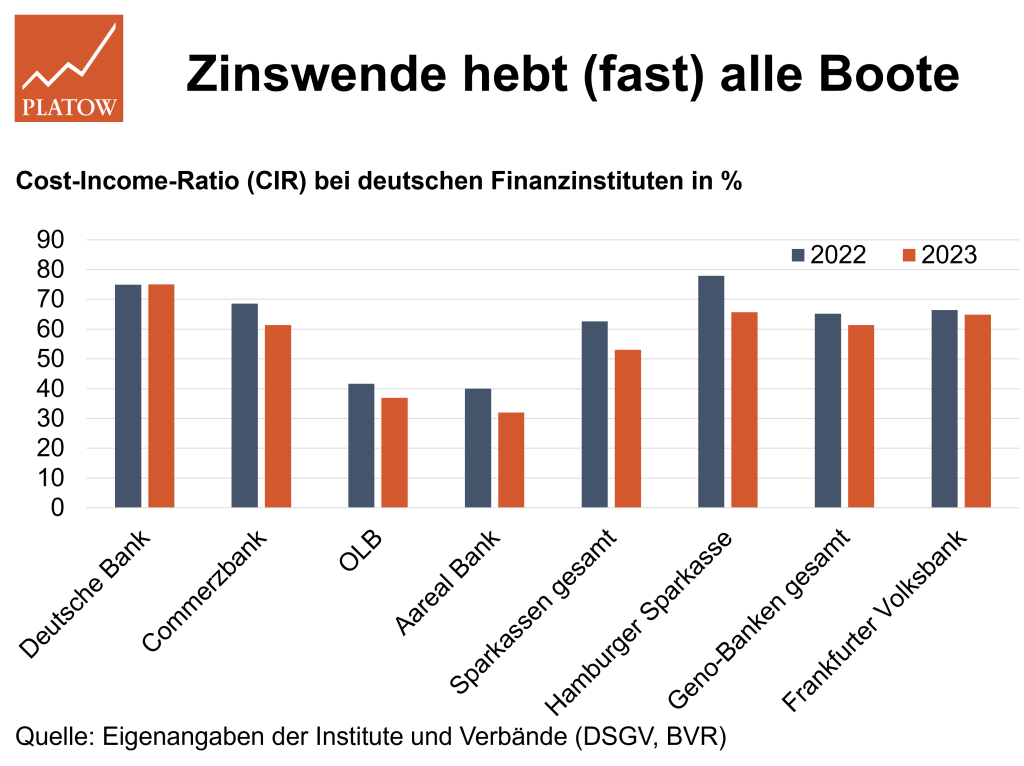

Trügerische neue Banken-Effizienz _ Das Aufwand-Ertrags-Verhältnis der deutschen Banken verrät viel, wenn auch nicht alles über deren strukturelle Produktivität.

Die Rollenverteilung ist klar: Großbanken müssen für ihren kostspieligen Apparat deutlich mehr Cent pro Ertrags-Euro aufwenden als viele kleinere und spezialisiertere Institute. Wahre Schlankheitskönige sind daneben manche von Finanzinvestoren gehaltene Institute, etwa die Oldenburgische Landesbank (OLB) und die Aareal Bank, die von ihren Private-Equity-Eignern konsequent auf Effizienz getrimmt werden.

Die besondere Wetterlage 2023, die einem Institut nach dem anderen rekordhohe Zinsüberschüsse bescherte, hat klare Folgen für die Cost-Income-Ratio (CIR). Durch die höheren Beträge im Nenner sank die CIR bei den meisten Banken auf einen deutlich niedrigeren, also besseren Stand, ohne dass dazu nennenswerte Kosteneinsparungen nötig gewesen wären. Die Personalkosten etwa stiegen vielerorts spürbar an, schadeten der CIR aber nicht wahrnehmbar. Lediglich die Deutsche Bank schaffte keine Verbesserung und meldete 2023 eine unveränderte CIR (75%).

Richtig scharf wird das Bild allerdings nicht, schließlich gibt es für die genaue Berechnung der CIR als interner Steuerungsgröße keine allgemeinverbindlichen Regeln. Der BVR etwa unterscheidet nach einer CIR im „engeren“ und „weiteren“ Sinne; enger gefasst zählen zum Ertrag nur Zins- und Provisionsüberschuss, im weiteren Sinne kommen noch der Saldo aus sonstigen Erträgen und Aufwendungen sowie das Rohergebnis des Warengeschäfts dazu. In unserer Grafik haben wir für die Genossenschaftsbanken insgesamt die CIR im engeren Sinne (2022: 65,2%, 2023: 61,4%) abgebildet. Im weiteren Sinne lägen die Werte etwas niedriger (63,1% und 59,1%).

Dass die CIRs der Banken 2024 auf ähnlich gutem Niveau bleiben, ist nicht gesagt. Schon mit Blick auf die 2022er-Zahlen, die sich ggü. 2021 deutlich erholt hatten, warnte die Bundesbank im vergangenen Herbst vor steigenden „ertragsbelastenden Risiken“. Höhere Margen im Kredit- und Einlagengeschäft, die schon 2022 die Zinsüberschüsse in die Höhe getrieben hätten, dürften sich „als nicht nachhaltig erweisen, wenn der zu erwartende Wettbewerbsdruck zu steigenden Zinssätzen auf Kundeneinlagen führt“. Weniger Neukredite und mehr Ausfälle würden die Erträge zusätzlich belasten. np

ARTIKEL DIESER AUSGABE

Nord/LB – Warum Frischholz mit Aussicht auf Dividende winkt

Er wolle die Bank in Richtung Ausschüttungsfähigkeit bewegen, kündigte Nord/LB-Chef Jörg Frischholz auf der Bilanz-PK an. mehr

Anleihemarkt – Kreditkosten für Europas Firmen sinken deutlich

Seit sich im Jahr 2022 die Zinswende der EZB abgezeichnet hat, sind die Kreditkosten für Europas Firmen stark gestiegen – und damit auch die Risikoprämien. mehr

Gestalterbank – Eine Perle unter den Volksbanken

Dafür, dass die Gestalterbank mit Sitz in Villingen-Schwenningen zu einer der größten deutschen Geno-Banken mutiert, blieb sie bislang eher unter dem Radar der überregionalen Presse. mehr

Werden EPI und der digitale Euro doch noch Freunde?

Die EZB habe beim digitalen Euro eine „gewisse Dialogbereitschaft“ mit der Kreditwirtschaft gezeigt, berichtete kürzlich Joachim Schmalzl, Geschäftsführendes Vorstandsmitglied des... mehr

Vonovia – Anleihen sollen helfen

Wacker blieb Vonovia-CEO Rolf Buch auch auf der 2023er-Bilanz-PK bei seiner bekannten Botschaft. mehr

Bundesbank beleuchtet NS-Verstrickungen der Reichsbank

Es ist Bundesbank-Präsident Joachim Nagel anzumerken, dass es für ihn kein Routine-Termin ist, als er diesen Freitag über die Verwicklungen der Reichsbank in die Verbrechen der NS-Zeit... mehr

VW Financial Services kämpft mit Zinsumfeld

Während regionale Banken vom Preiswettbewerb um Kundeneinlagen nicht viel wissen wollen, wie etwa die Gestalterbank heute beteuerte (s. Artikel „Eine Perle unter den Volksbanken“),... mehr