T-Mobile US hebt Prognose an

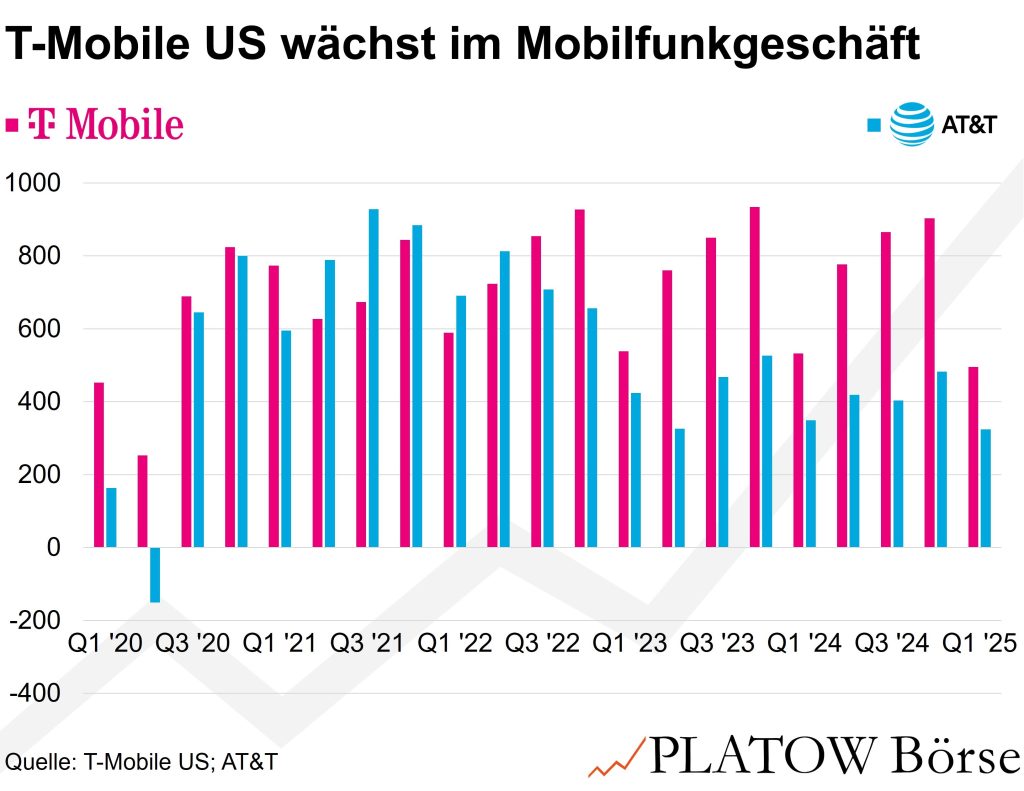

Am Börsenparkett sorgten die Q1-Zahlen von T-Mobile US zunächst für Ernüchterung: Das Kundenwachstum verfehlte im wichtigen Postpaid-Mobilfunkgeschäft mit 495.000 Neukunden den Analystenkonsens von 506.000 – ein Rückgang um 7% gegenüber Vorjahr. Für die Nasdaq-Aktie (238,56 US-Dollar; US8725901040) ging es folglich um über 9% abwärts.

Auch unser Musterdepotwert Dt. Telekom büßte über 2% ein. Doch die Reaktion überschattet die auch im Peer-Vergleich gute Entwicklung von T-Mobile US. Konkurrent AT&T konnte nur 324.000 Telefonvertragskunden an Land ziehen (-7% gegenüber Vorjahr), Verizon sogar nur 67.000 (-16%). Gleichzeitig stiegen branchenweit die Kündigungsraten. Insgesamt gelang es T-Mobile US im Postpaid-Segment 1,3 Mio. Neukunden unter Vertrag zu stellen – ein neuer Q1-Rekord.

Derzeit wirken sich die US-Zölle laut CEO Mark Sievert nicht auf das Geschäft aus. Im Fall der Fälle wolle man höhere Kosten auf die Kunden umlegen. Das könnte sich negativ auf das Neukundenwachstum im hart umkämpfen Markt auswirken. Trotz alledem hat das Management den Ausblick angehoben: 2025 soll das EBITDA zwischen 33,2 und 33,7 Mrd. (zuvor: 33,1 bis 33,6 Mrd.) Dollar liegen. Das entspräche einem Anstieg um durchschnittlich 5,5% und würde die Marge auf dem Rekordwert von 39% stützen.

Auch beim Free Cashflow soll es mehr werden. Dieser soll nun zwischen 17,5 bis 18,0 Mrd. (zuvor: 17,3 bis 18,0 Mrd.) Dollar erwartet. Die Aktie bleibt auf einem 2025er-KGV von 22 im Vergleich zum 10-Jahresdurchschnitt von 28 attraktiv bewertet.

T-Mobile US bleibt auch für Neuleser ein Kauf. Stopp weiter bei 175,00 Dollar.