Roper Tech ist fokussierter und margenstärker als je zuvor

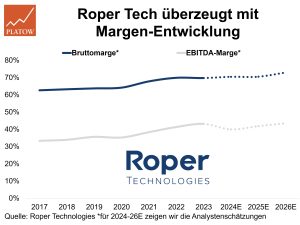

Per Ende März stiegen die Umsätze des mittlerweile auch stärker außerhalb der USA tätigen Unternehmens, das Software- und Netzwerklösungen insbesondere für Unternehmen des Gesundheitssektors anbietet, um 14% (org.: +8%) auf 1,68 Mrd. US-Dollar. Weil die Umsatzkosten gleichzeitig nur um 11% zulegten, erhöhte sich die Bruttomarge innerhalb nur eines Jahres um einen Prozentpunkt auf 70,3%. Auf Stufe EBITDA konnte die Marge mit 40,2% immerhin noch um 60 Basispunkte erhöht werden. Zum Vergleich: Bis 2020 lagen die Bruttomarge mit im Schnitt 63,4% und die EBITDA-Marge mit 34,5% noch deutlich darunter.

Unter dem Strich blieben bereinigt 4,41 Dollar je Nasdaq-Aktie (521,12 Dollar; US7766961061) übrig, 13% mehr als vor Jahresfrist und 2% mehr als von Analysten im Vorfeld erwartet. Zudem erhöhte CEO Hunn wie fast schon üblich bei Quartalszahlen die Guidance: Für das Gj. erwartet er jetzt einen Gewinn von 18,05 bis 18,25 (zuvor: 17,85 bis 18,15) Dollar. Die Analysten haben ihre Schätzungen in der Folge um 6% auf 18,23 Dollar und damit das obere Ende der Spanne angehoben. Doch selbst auf diesem Niveau ist die Aktie mit einem 2024er-KGV von 29 im historischen Vergleich (10J: 32; Band: 24 bis 40) sehr attraktiv bewertet. kdb

Roper Tech bleibt auf unserer Kaufliste. Wir erhöhen den Stopp leicht auf 408,00 (zuvor: 390,00) Dollar und liegen damit über unserem Einstandskurs bei 402,00 Dollar (vgl. PB v. 13.7.22).

Roper Tech

UNSER VOTUM: KAUFEN

Aktienkurs in US-Dollar