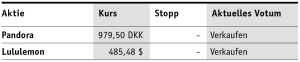

Pandora und Lululemon – Zeit für Gewinnmitnahmen?

Die Aktie des Schmuckherstellers hat seit unserer Erstempfehlung in PB v. 19.12.22 ein Kursplus von satten 100% erreicht. Die US-Yogamarke liegt seit Erstempfehlung in PB v. 12.12.22 immerhin rd. 47% vorn. Aufgrund ihrer zyklischen Geschäftsmodelle analysieren wir in unserem heutigen Rundblick, ob die Zeit reif ist für Gewinnmitnahmen.

Fundamental läuft es bei Pandora weiterhin in die richtige Richtung. Erst am Sonntag (7.1.) haben die Dänen ihre Umsatzprognose angehoben, weil das Weihnachtsgeschäft stärker verlief als erwartet. Für 2023 wurde nunmehr ein organisches Umsatzwachstum von 8% erzielt, statt der zuvor avisierten 5 bis 6%. Der Vorstand begründete die starke Geschäftsentwicklung mit der aktuell hohen Markendynamik.

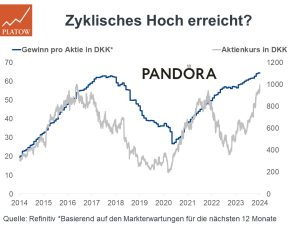

Mit erschwinglichen Armbändern, Halsketten und Ohrringen sollen Frauen jeder Altersgruppe angesprochen werden. So die Positionierung der Marke. Mit Blick auf die historischen Kennziffern zeichnet sich aber eine hohe Zyklizität ab. Zuletzt fielen die Umsätze 2019 (-4%) und 2020 (-13%). 2020 war wegen der Corona-Krise sicherlich eine Sondersituation. Auch das EPS fiel zwischen 2016 und 2020 kontinuierlich von 52,50 DKK (2016) auf 19,90 DKK (2020). Während dieser Durststrecke ist drei Viertel des Kurses dahingeschmolzen. Wir sehen ein Risiko in der gering diversifizierten Produktpalette. Der Konzern erzielt mehr als die Hälfte seiner Erlöse durch die als Charms bekannten Schmuckanhänger, was eine beträchtliche Abhängigkeit darstellt. Da Modetrends immer schneller kommen und gehen, sehen wir bei Pandora keinen strukturellen Treiber. Das 12 Monate in die Zukunft gerichtete KGV der Aktie (979,50 DKK; DK0060252690) liegt nach dem Kursanstieg bei 15 und damit über dem zehnjährigen Durchschnitt (13).

Wir verkaufen daher Pandora und realisieren einen Kursgewinn von 100%.

Ähnlich wie Pandora, startete auch Lululemon dank eines starken Weihnachtsgeschäfts mit einer Prognoseanhebung ins neue Jahr. Wir sind beeindruckt von der stetigen Weiterentwicklung von Produkten und Endmärkten der 1998 in Kanada gegründeten Yoga-Marke, besonders über die vergangenen Jahrzehnte hinweg. Mittlerweile produziert das Unternehmen Bekleidung für den Laufsport und die Fitnessindustrie und positioniert seine Marke zunehmend im Lifestyle-Segment, ähnlich wie Nike. Dadurch betrachten wir das zukünftige Wachstum als durch mehrere strukturelle Treiber gestützt, wie zum Beispiel den Trend zu einem gesünderen Lebensstil.

Allerdings ist die Nasdaq-Aktie (485,48 US-Dollar; US5500211090) mit einem 12 Monate in die Zukunft gerichtetem KGV von 35 (zehnjähriger Durchschnitt: 34) kein Schnäppchen mehr. Für die nächsten beiden Jahre werden zudem nur noch EPS-Zuwachsraten von jährlich 14% erwartet. In den vergangenen fünf Jahren steigerten die Kanadier die Gewinne im Schnitt um 29% pro Jahr. pk

Wir verkaufen Lululemon mit 47% Gewinn.