Pernod Ricard – Softer Jahresstart bietet Einstiegschance

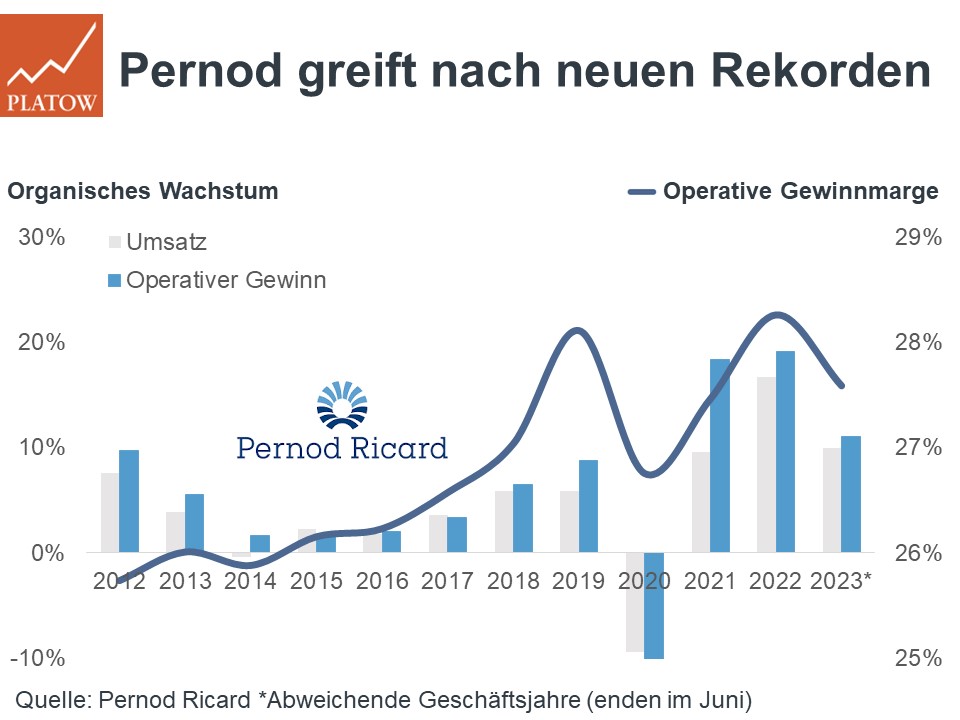

Denn sowohl das am Mittwoch (30.8.) präsentierte organische Umsatzplus von 10% auf 12,1 Mrd. Euro als auch die leicht auf 59,7% verbesserte bereinigte Bruttomarge und der operative Gewinnanstieg von 11% (Konsens: +9,6%) auf 3,3 Mrd. Euro beeindruckten. Dabei setzt der Konzern auf sein mit Whiskey, Wodka, Rum und Gin breit diversifiziertes Markenportfolio und die guten, seit 160 Jahren etablierten weltweiten Vertriebswege. Sowohl in allen Zielregionen (Asien/RoW +17%, Europa +8%, Amerika +2%) als auch bei den wichtigen Spirituosenmarken (Absolut +11%, Ballantine‘s +13%) konnte Pernod Ricard zulegen. Angetrieben wurde das Wachstum von Preiserhöhungen von 8% und einem Volumenplus von 1%.

Ob die neue angedachte Organisationsstruktur mit neunköpfigem Führungsgremium wirklich Entscheidungen beschleunigt, das bleibt aus unserer Sicht noch abzuwarten. Beim Ausblick bis 2024/25 streben die Franzosen jeweils den oberen Bereich des angepeilten jährlichen Umsatzwachstum von 4 bis 7% und der Jahr für Jahr um 50 bis 60 Basispunkte besseren EBIT-Marge (Vj.: 27,6%) an. Zum Ausdruck kommt der Optimismus in einer um 14% auf 4,70 Euro erhöhten Dividende (Rendite: 2,5%).

Die CAC40-Aktie (186,40 Euro; FR0000120693) schwächelte seit Mai wegen Wachstumssorgen, die das Unternehmen zum jetzigen Zeitpunkt mit den Aussagen über einen „soften“ Jahresstart nicht entkräften konnte. Zugutehalten muss man den Franzosen aber, dass das rekordträchtige Vorjahr eine hohe Vergleichsbasis darstellt.

Fundamental gefällt uns an dem Papier zudem weiterhin die geringe Zyklizität des Geschäfts, die hohen EBIT-Margen (10J-Schnitt: 26,9%) sowie die Richtung 5% strebende Free Cashflow-Rendite bei einem seit April von 23 auf 19 gesunkenen KGV. sm

Neuleser springen daher bei Pernod Ricard mit auf. Unseren Stopp belassen wir bei 164,50 Euro.

Pernod Ricard

UNSER VOTUM: KAUFEN

Aktienkurs in Euro