Luxus – Sorgen Made in USA

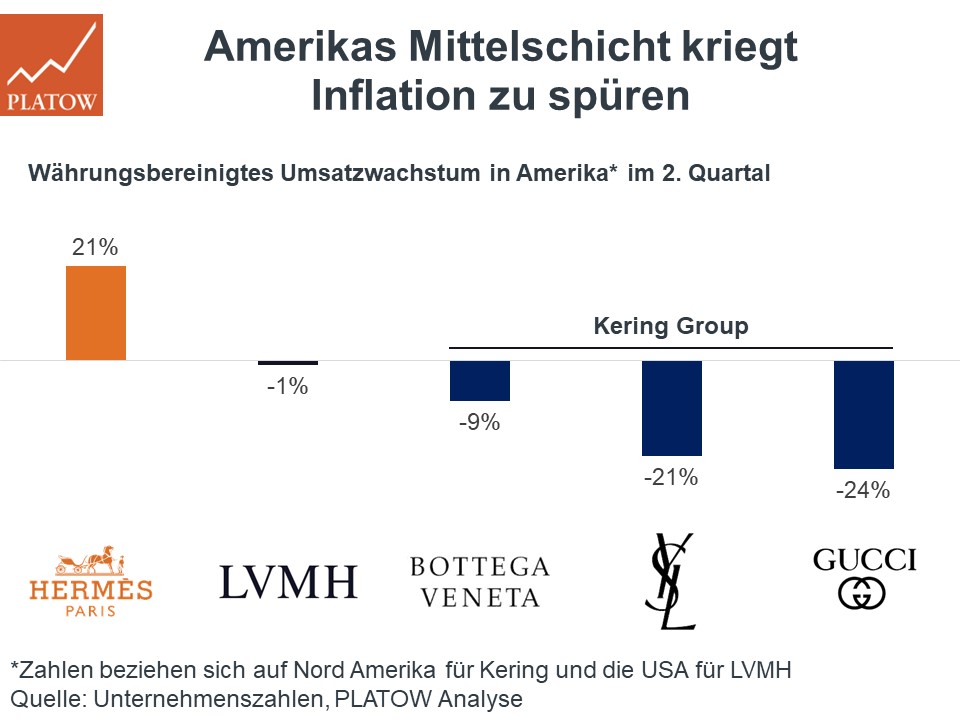

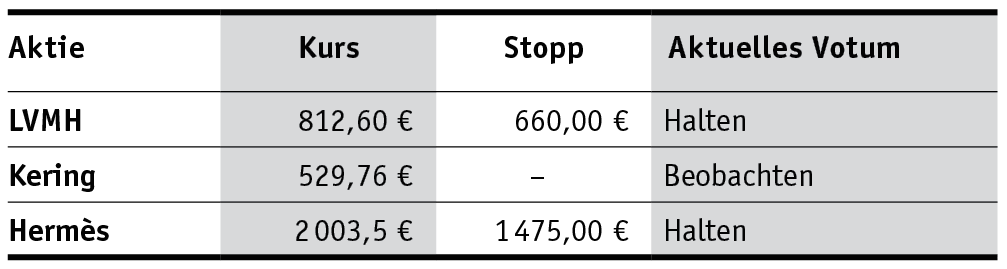

Die Hj.-Ergebnisse von LVMH sind in weiten Teilen besser ausgefallen als erwartet. Der organische Umsatz stieg im 1. Hj. um 17% auf 42,2 Mrd. Euro. Die Konsensschätzung preiste im Vorfeld ein Umsatzplus aus eigener Kraft von rd. 15% ein. Der Luxusgüterhersteller konnte im Q2 (+17%) die Wachstumsdynamik des Q1 (+17%) fortsetzen, auch wenn sich regionale Unterschiede herauskristallisiert haben. Besonders in den USA (Q2: -1%; 24% vom Umsatz) hat sich die Konsumlaune eingetrübt, was sich am stärksten in der Wein- und Spirituosensparte (-3%; Umsatzanteil: 8%) bemerkbar machte. In der Telefonkonferenz führte CFO Jean-Jacques Guiony die schwächere Nachfrage in den USA auf die sogenannte aufstrebende Kundengruppe in kleineren Städten zurück, die aufgrund des konjunkturellen Gegenwinds weniger Geld für Luxusgüter im Einstiegssegment ausgebe. Beim EBIT (+14%; 11,6 Mrd. Euro) blieb der Branchenprimus leicht hinter den Erwartungen (11,8 Mrd. Euro) zurück. Höhere Marketingsaufwendungen u. a. für Modeschauen belasteten. Die Aktie (812,60 Euro; FR0000121014) reagierte in einer ersten Reaktion mit leichten Kursabschlägen auf das Zahlenwerk, seit Jahresbeginn steht aber ein Plus von 18%.

LVMH bleibt eine Halten-Position. Stopp: 660,00 Euro.

Kering hat ähnlich wie der französische Wettbewerber Gegenwind in den USA (22% vom Umsatz) verspürt. Die Umsätze sind in der Region im 1. Hj. um 16% eingebrochen. Der Anstieg in Asien-Pazific (+11%) kompensierte den Rückgang ein Stück, auf Gruppenebene stieg der wb. Umsatz immerhin um 2%. Den kurzfristigen Belastungsfaktor bei Kering als Hauptproblem zu konstatieren, greift jedoch zu kurz. Schon seit längerem wächst die wichtigste Marke Gucci (-1% im 1. Hj.) nicht mehr. Die Sparte macht 50% des Konzernumsatzes und 66% des operativen Gewinns aus. Daher steckt die Holding viel Geld in Restrukturierung, was auch die EBITDA-Marge drückte (-70 Basispunkte). Obwohl die Aktie (529,76 Euro; FR0000121485) mit einem KGV von 16 günstig zu haben ist, wollen wir erst einmal erste Erfolge sehen.

Wir beobachten Kering.

Schneller, höher, weiter – Dafür stand Hermès im 1. Halbjahr. Die Umsätze kletterten über alle Regionen (Americas: +21%) hinweg zweistellig, die EBIT-Marge stieg um 190 bps. auf 44,0%. Besonders Lederwaren (42% vom Umsatz) sind noch teurer als z. B. von Louis Vuitton (LVMH). Hinzu kommt, dass Hermes nicht wie LVMH im wettbewerbsintensiveren Wein- und Spirituosengeschäft aktiv ist. Während LVMH in dieser Sparte auch die Mittelschicht bedient, sind es bei Hermès ausschließlich die Spitzenkunden. Das macht das Unternehmen weniger konjunkturanfällig, wie die Wachstumsraten zeigen. Kein Wunder, dass die Aktie (2 003,50 Euro; FR0000052292) mit +169% die des Wettbewerbers LVMH (+91%) in den vergangenen fünf Jahren klar geschlagen hat. Unsere Erstempfehlung aus PB v. 19.9.22 liegt 63% im Plus. Ein Einstieg auf diesem Niveau (2023er-KGV: 49) drängt sich aber nicht auf. pk

Wir halten Hermès. Stopp: 1 475,00 Euro.