LSE hat den Brocken verdaut

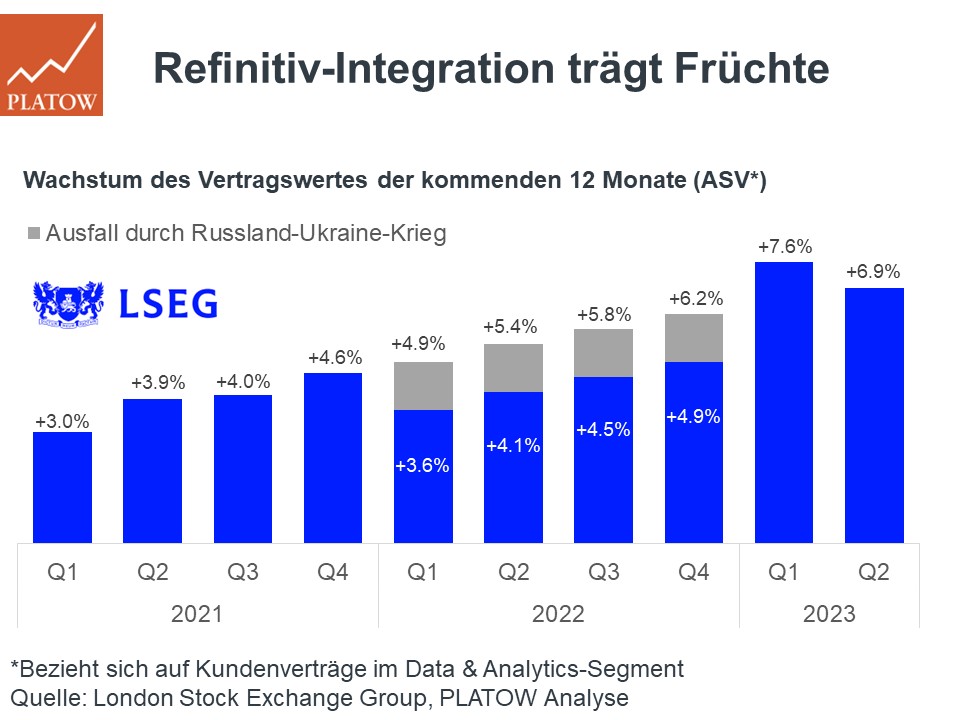

Die Q2-Zahlen der LSE vom heutigen Donnerstag (3.8.) bestätigen die Trends. Die Nettoerlöse kletterten währungsbereinigt 7,9% (Q1: +7,5%), getrieben vom Data & Analytics-Segment (+7,6%; zwei Drittel der Umsätze und Gewinne). Wichtig für die künftigen Erlöse der Sparte: Der jährliche Vertragswert (Annual Subscriptions Value) signalisiert zum Hj. ein Wachstum von 6,9% für die kommenden zwölf Monate. Vor der Refinitiv-Übernahme waren es nur +3,0%.

Die demnächst zu Nestlé wechselnde CFO Anna Manz zerstreute in der Telefonkonferenz Befürchtungen, der ASV könnte im Q1 mit 7,6% einen Peak gesehen haben: „Der Wert ist stichtagsbezogen und schwankt. Aber unsere Pipeline ist stark und gehen sie davon aus, dass der Wert sich weiter verbessern wird.“

Sorgen über die fallende EBITDA-Marge (zum Hj.: wb. 46,9% ggü. 50,4% im Vj.) hielt sie die Skalierbarkeit des Geschäfts durch Akquisitionen wie Refinitiv entgegen. „Sie werden hier Verbesserungen sehen, weil wir unsere Zukäufe integrieren und damit unser Geschäft mittelfristig skalierbar machen. Die Reise (zu höheren Margen) kann aber ein wenig holprig sein, wenn wir weitere Chancen identifizieren.“ Ziel bleibe eine EBITDA-Marge von etwa 50%.

Bei dieser Messlatte hat Konkurrent Deutsche Börse die Nase mit rd. 60% vorne. Allerdings wird die Simcorp-Integration die Profitabilität in Richtung 56% drücken. Beide Unternehmen weisen immer noch ein profitables, margenstarkes und von strukturellen Trends befeuertes Wachstum auf und allokieren das Geld der Investoren wertstiftend. Dabei sind die Frankfurter mit einem KGV von 18 (historisches Band: 17-23) noch ein klein wenig attraktiver als die Londoner (24; 20 bis 33). kdb

Dennoch bleibt auch die LSE-Aktie (95,00 Euro; GB00B0SWJX34) mit Stopp bei 72,50 Euro ein Kauf.

London Stock Exchange

UNSER VOTUM: KAUFEN

Aktienkurs in Euro