London Stock Exchange überzeugt – Warum Dt. Börse dennoch die Nase vorn hat

Die LSE und die Dt. Börse haben sich beide von reinen Börsenplatzbetreibern zu diversifizierten Finanzdienstleistern entwickelt. Während die Deutsche Börse mit Simcorp stärker in Finanzsoftware investiert, setzen die Londoner auf Finanzdaten und Analysen, insbesondere durch den Kauf von Refinitiv und die Partnerschaft mit Microsoft. Diese Diversifizierung stabilisiert die Erlöse und erhöht die Profitabilität.

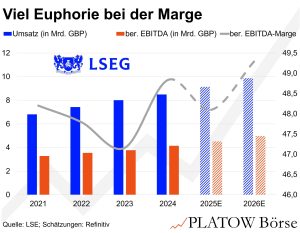

Die 2024er-Zahlen für LSE zeigen dabei ein solides Wachstum: Die Erlöse stiegen um 6,1% auf 8,49 Mrd. GBP, leicht über den Erwartungen (8,47 Mrd. GBP). Das organische Wachstum lag bei 7,7%, etwas weniger als bei der Dt. Börse (+8%). Besonders erfreulich: Der ASV wuchs um 6,3%, das dritte Jahr in Folge über 6%. Der Anteil wiederkehrender Umsätze dürfte jetzt klar über 60% liegen – ein Fortschritt gegenüber 2021, als sie noch bei etwa 50% lagen.

Das bereinigte EBITDA stieg um 9,8% auf 4,15 Mrd. GBP, ebenfalls leicht über den Prognosen. Die EBITDA-Marge erreichte mit 48,8% wieder das Niveau von 2021. Bis 2026, so CEO David Schwimmer, werde wieder eine Marge von über 50% erreichbar sein. Dennoch bleibt die Dt. Börse trotz der jüngsten Belastungen aus der Simcorp-Integration etliche Prozentpunkte profitabler.

Die LSE-Aktie (142,00 Euro; GB00B0SWJX34) legte am Donnerstag über 3% zu. Finanzchef Michel-Alain Proch erwartet für 2025 ein Umsatzwachstum von 6,5 bis 7,5%, in der Spitze über dem bisherigen Marktkonsens. Die Marge soll 2025 um 50 bis 100 Basispunkte steigen und bis 2026 um 250 bps. gegenüber 2023 (47,6%) verbessert werden. Wie er im Call erklärte, ergibt sich daraus eine kleine Beschleunigung: Nach +80 bps. im Jahr 2024 soll die Marge in diesem Jahr erneut um 80 bps, 2026 dann aber um 90 bps. ausgebaut werden. Eine striktere Kostenkontrolle und weniger Zulieferer seien die Treiber.

Das alles klingt ziemlich gut. Die LSE ist jedoch anspruchsvoll bewertet: Das KGV mit Blick auf die in den nächsten zwölf Monaten erwarteten Gewinne liegt mit 27 über dem Branchenschnitt und der Bewertung von Dt. Börse (22x). Beiden gemeinsam ist, dass die aktuelle Bewertung jeweils am oberen Rand ihres jeweiligen langjährigen Bewertungsbandes liegt – Investoren setzen also jeweils auf eine rosige Zukunft. Der Unterschied besteht darin, dass wir es für wahrscheinlich halten, dass die Frankfurter dank einer dynamischeren Erlösentwicklung und höherer Margen die höhere Bewertung zur eigenen Historie eher rechtfertigen können. Bei der LSE haben wir da schon mehr Zweifel.

Wir bekräftigen unser Halten-Votum für LSE. Stopp weiter bei 105,50 Euro.

HInweis: In diesem Artikel wurde am 3.3.25 der Stopp korrigiert.