Inflation – Jetzt auch auf dem Küchentisch

Trotz der schier unendlichen Auswahl an den Regalen ist der Lebensmittelmarkt auf wenige Big Player beschränkt und damit ist das Pendel der Marktmacht tendenziell auf der Seite der Nahrungsmittelkonzerne. Allein die neun weltweit größten Lebensmittelhersteller stehen für 90% aller in den Einkaufswagen landenden Produkte. Wir haben drei Konsumgüterhersteller einer tiefgreifenden Analyse unterzogen und wollten wissen, in welchem Umfang die Preissteigerungen auf Konsumentenseite angenommen wurden, wobei wir den zwischengeschalteten Einzelhandel (vgl. PB v. 28.2.) bewusst ausgeklammert haben.

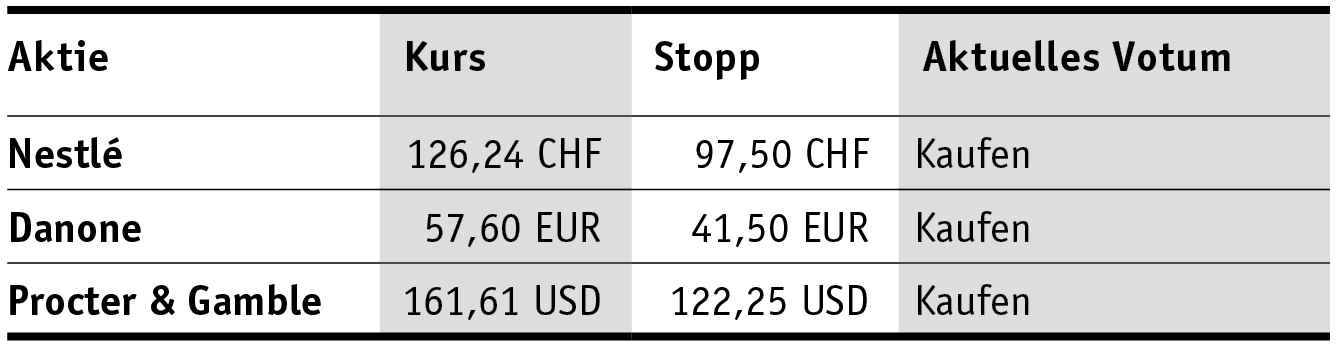

Nestlé gilt in dieser Riege mit Marken wie u. a. Maggi, KitKat und Nescafe als Marktführer. Im Q1 wiesen die Schweizer ein Umsatzwachstum von 5,4% auf 22,2 Mrd. (Vj.: 21,1 Mrd.) CHF aus. Das organische Wachstum betrug 7,6% und speiste sich zum größten Teil aus Preissteigerungen (5,4%), das Volumenwachstum betrug 2,4%. Angaben zum Gewinn machte das Unternehmen nicht, der Ausblick für das Gesamtjahr wurde indes bestätigt. Demnach will Nestlé ein org. Umsatzwachstum von 5% (Vj.: 7,5%) und eine EBIT-Marge zwischen 17,0 bis 17,5% (Vj.: 17,4%) erreichen. Wir sehen das von CEO Mark Schneider geführte Unternehmen daher nach den ersten drei Monaten auf einem guten Kurs, auch vor dem Hintergrund, dass der Branchenprimus bereits weitere Preissteigerungen im laufenden Jahr angekündigt hat und die bisherige Akzeptanz auf Kundenseite uns hinsichtlich der Zielerfüllung positiv stimmen lässt. Für ein 2022er-KGV von 28 für die Aktie (126,24 CHF; CH0038863350) greifen Anleger bei einem gut geführten Unternehmen mit starker Marktmacht auch in unsicheren Zeiten zu.

Nestlé bleibt ein Kauf. Stopp: 97,50 CHF.

Danone (57,60 Euro; FR0000120644), u. a. bekannt für Volvic, Actimel und Activia startete ebenfalls gut ins neue Jahr. Die Franzosen erzielten ein Erlöswachstum von 7,1% auf 6,2 Mrd. Euro. Zurückzuführen ist das auf Preisanstiege (4,9%) und Volumenausweitung (2,2%), womit es Danone ebenfalls gelingt, Preissteigerungen an die Verbraucher weiterzutragen. Ähnlich wie Nestlé wies der Nahrungsmittelgigant keinen Gewinn aus, bestätigte aber den 2022er-Ausblick (Umsatzwachstum: 3 bis 5%; EBIT-Marge: mehr als 12%). Während uns die Bruttomarge von rd. 47,4% in gleicher Größenordnung wie bei Nestlé (47,8%) signalisiert, dass die Marktstellung der beiden Konsumgüterhersteller ggü. Zulieferern auf Augenhöhe ist, sind die mehr als doppelt so hohen Marketingausgaben bei Danone (rd. 23% v. Umsatz; Nestlé: 9,0%) ein Zeichen für ein werbeintensiveres Produktsortiment. Daher die schwächere operative Marge und die geringere Kapitalrendite von 10% (ROIC). Allerdings ist das 2022er-KGV von 20 günstiger.

Danone bleibt auf eine Kaufempfehlung mit Stopp bei 41,50 Euro.

Procter & Gamble ist kein Nahrungsmittelkonzern, in den Supermarktregalen dennoch mit starken Marken wie u. a. Pampers und Gillette vertreten. Der US-Konsumgüterriese erzielte ein starkes Umsatzwachstum im Q3 (per 31.3.) von 7% (org. 10%) auf 19,4 Mrd. US-Dollar und erhöhte sogar die Umsatzprognose für das laufende Jahr. Demnach soll das org. Wachstum 6 bis 7% betragen (zuvor: 4 bis 5%). Allerdings sind die Herstellkosten (+16% ggü. Vj.) stärker gestiegen, die Bruttomarge damit auf 46,7 (-500 bps.) gesunken. Dank stark reduzierter Vertriebskosten konnte der Schaden auf die operative Marge (20,7%; -20bps.) jedoch geringgehalten werden. Die NYSE-Aktie (161,61 Dollar; US7427181091) ist mit 2022/23er-KGV von 26 weiterhin attraktiv.

Procter & Gamble bleibt ein Kauf. Stopp hoch auf 122,25 (93,00) Dollar.