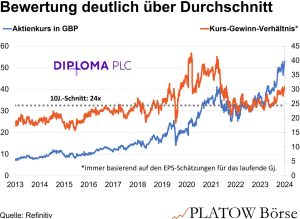

Diploma ist zunehmend anspruchsvoll bewertet

Das Geschäftsmodell von Diploma basiert auf dem Vertrieb und der Distribution spezialisierter Produkte und Dienstleistungen in drei Hauptgeschäftsbereichen: Life Science, Dichtungen sowie Kontroll- und Automatisierungskomponenten. Das Unternehmen konzentriert sich dabei auf Nischenmärkte und hat sich im Laufe der Jahre stark spezialisiert, was überdurchschnittliches organisches Wachstum ermöglicht.

Bei Fusionen und Übernahmen (M&A) fokussiert sich Diploma auf strategische Zukäufe, die hohe Renditen erzielen, ohne dafür zu hohe Preise zu zahlen. Das Management kann hier eine beeindruckende Erfolgsbilanz vorweisen: Insgesamt wurden 40 Übernahmen getätigt, die eine durchschnittliche Rendite auf das materielle Eigenkapital (ROATCE) von 16% erzielten. Da Diploma selbst keine Produktion unterhält, sondern als Distributor agiert, ist der Kapitalbedarf im operativen Geschäft gering. Dies ermöglicht hohe freie Cashflows, da nur 2% des jährlichen Umsatzes in das Geschäft reinvestiert werden müssen.

Diese Qualität spiegelt sich auch in den beeindruckenden Zahlen wider: In den letzten 15 Jahren verzeichnete das Unternehmen ein jährliches Umsatzwachstum von 14% und ein EPS-Wachstum von 15%. Seit 2019 hat sich dieses Wachstum sogar auf 22% bzw. 18% beschleunigt. Das rechtfertigt auch grundsätzlich eine höhere Bewertung. Als wir am 16.9.22 zum Kauf der Aktie rieten, lag das 12-Month-Forward KGV bei 24. Seitdem hat die Aktie 77% (zzgl. 2,5% Dividende in zwei Jahren) zugelegt, während der Gewinn je Aktie zwischen 2021 und 2023 um 50% gestiegen ist.

Nach den Halbjahreszahlen (13.5.) in diesem Jahr erhöhte das Management die Prognose und erwartet für das Gesamtjahr nun 16% Umsatzwachstum und 15% Wachstum beim Gewinn je Aktie. Die Marge soll um circa 80 Basispunkte auf 20,5% ansteigen. Das hat der Aktie einen weiteren Schub verliehen. Mittlerweile liegt der Multiple beim 31-Fachen des erwarteten Gewinns, was uns für Neueinsteiger nicht attraktiv erscheint. Bereits investierte Leser lassen ihre Gewinne laufen und sichern 30% Kursrendite mittels neuem Stoppkurs ab. js

Wir stufen Diploma auf Halten ab; neuer Stopp bei 3.250 (2.484) GBp.