TSMC verdient höhere Bewertung

Während der Corona-Pandemie von 2020 bis 2022 sorgte der Digitalisierungstrend für einen starken Wachstumsschub, der jedoch 2023 durch hohe Lagerbestände bei Kunden eine temporäre Wachstumsdelle erfuhr. Nun treibt die KI das Geschäft wieder voran.

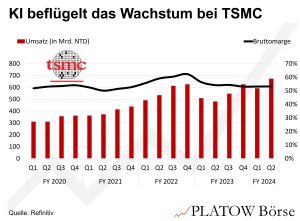

Dies zeigen auch die monatlichen Umsatzzahlen deutlich: Im August verzeichnete TSMC einen Anstieg um 33% auf 250,9 Mrd. Neue Taiwan-Dollar (NTD; ca. 7,1 Mrd. Euro). Ein starkes Signal für Investoren, die auf eine stabil hohe Nachfrage nach KI-Chips setzen. TSMC ist der wichtigste Zulieferer für die Grafikprozessoren von Nvidia. Die Produkte rund um Prozessoren für Hochleistungsrechner machen 52% des Umsatzes aus. Im Q2 wuchs dieser Bereich um 28%.

Im schwächelnden Smartphone-Geschäft (Q2: -1%; Umsatzanteil: 33%) hoffen Anleger, dass u.a. die neue iPhone-Generation, die am Montag (10.9.) vorgestellt wurde, frische Wachstumsimpulse setzt. Laut Konsens soll der Umsatz im laufenden Q3 um 37% zulegen – ein Ziel, das das Management nicht aus den Augen verliert. Nach einer Wachstumsrate von 44,7% im Juli und 33,0% im August liegt die aktuelle Steigerungsrate nach zwei von drei Monaten bei 38,6%.

Gut gefällt uns die Gewinnentwicklung. Im Q2 stieg das EPS um rd. 36%. Für das Gj. wird dem Konsens zufolge ein Zuwachs von 26% erwartet. Die angekündigten Preiserhöhungen könnten die Bruttomarge wieder beleben, die im Q2 bei 53,2% rd. 90 Bps. unter Vj. lag. Die Aktie (146,60 Euro; US8740391003) wird mit einem 2025er-KGV von 20 bewertet, was leicht über dem 10-Jahres-Schnitt von 19 liegt.

Angesichts der überzeugenden strukturellen Wachstumstrends und des erwarteten Gewinnwachstums von 24% p.a. in den nächsten drei Jahren, verglichen mit 15% p.a. in den zurückliegenden drei Jahren, ist diese Bewertung gerechtfertigt. pk

TSMC bleibt ein Kauf. Stopp: 117,00 Euro.