Spiele-Aktien: Nicht nur was für Zocker

Mit einem globalen Marktanteil von 4% gehört Electronic Arts (EA) zu den Platzhirschen. Bekannt ist der Publisher v. a. für seine Sportspiele (u. a. FIFA, NHL, Madden NFL). Der US-Konzern entwickelt auch Shooter-, Strategie- und Rollenspiele und zählt damit in der Branche zu den breit aufgestellten Spieleherstellern. Für Negativschlagzeilen sorgte EA Ende 2021 mit dem jüngsten Release der Battlefield-Reihe, die sich in der Spiele-Community als Flopp herausstellte. Kommt ein Spiel nicht gut an oder verschiebt der Publisher den geplanten Erscheinungstermin, macht sich dies auch im Kursverlauf bemerkbar, da sich kalkulierte Umsätze in die Zukunft verschieben.

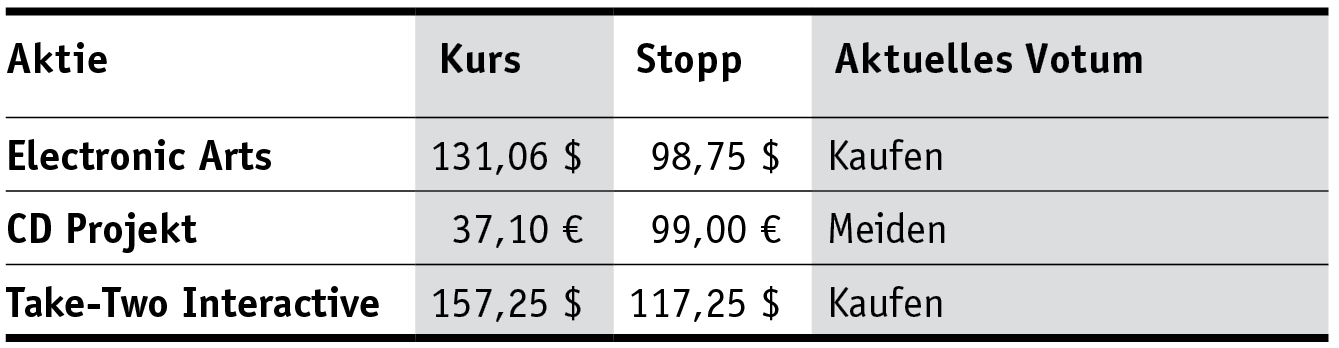

Was uns bei EA (131,06 Dollar; US2855121099) überzeugt, ist das starke EBIT-Margenprofil, das sich von 28,5 (2015/16) auf 33,5% (2020/21) verbesserte. Das erwartete jährliche EPS-Wachstum von 47% bis 2023 ist ausgezeichnet. Allerdings ist bei den Gewinnen eine hohe Schwankungsbreite zu erkennen, wobei auch hier die Tendenz nach oben zeigt. Das 2022/23er-KGV von 30 (fünfjähriger Durschnitt: 31) ist attraktiv, die Kapitalrendite (ROCE: 21%) hoch und der Verschuldungsgrad moderat.

Wir raten bei Electronic Arts zum Einstieg. Stopp: 98,25 Dollar.

CD Projekt zählte zu den Highflyern des Gaming-Sektors. Über Jahre performte die Aktie des polnischen Spieleentwicklers besser als seine US-Pendants, ehe die Hausse ein jähes Ende fand, nachdem „Cyberpunk 2077“ Ende 2020 mit technischen Problemen veröffentlicht wurde. Seitdem hat der Wert 60% korrigiert. Dennoch ist das Papier (37,10 Euro; PLOPTTC00011) mit einem 2022er-KGV von 34 alles andere als preiswert, v. a. wegen der Tatsache, dass die Polen in den vergangenen fünf Jahren 9% p. a. beim Gewinn je Aktie verloren haben. Nach vorne gerichtet gehen Analysten von einem EPS-Wachstum von 50% in den nächsten zwei Jahren aus, womit sie 2023 beim 2016er-Niveau angelangt wären – profitables Wachstum sieht für uns anders aus.

Meiden Sie CD Projekt.

Mit der Übernahme von Zynga hat Take-Two Interactive (157,25 Dollar; US8740541094) den Kurs für die nächsten Jahre festgelegt und zunehmend in das wachstumsstarke Mobile-Gaming vordringen. Der US-Spieleproduzent besticht mit einem stetig steigenden EPS. Dieses lag bei 35% p. a. in den zurückliegenden fünf Jahren. Für die nächsten beiden Jahre gehen Analysten von 35% aus. Das 2022er-KGV von 37 ist vor dem Hintergrund attraktiv.

Neuleser steigen bei Take-Two Interactive ein. Stopp hoch auf 117,25 Dollar.