Weshalb Mercadolibre die hohe Bewertung verdient

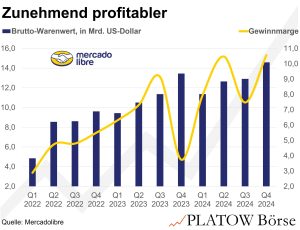

Auch im vierten Quartal erreichte Mercadolibre imposante Steigerungsraten bei Erlösen und Gewinnen, angetrieben durch wachsende E-Commerce- und Fintech-Einnahmen sowie ein höheres Zahlungsvolumen über Mercado Pago. Besonders Brasilien und Mexiko trugen zum Wachstum bei, aber auch das Werbegeschäft, das Loyalitätsprogramm „MELI +“ und die Kreditkartenangebote setzten positive Impulse. Nach den in der Vorwoche (20.2.) veröffentlichten Daten kletterte der für die Branche wichtige „Bruttowarenwert“ um weitere 8%, erreicht mit 14,6 Mrd. US-Dollar ein neues Rekordniveau und lag damit ebenso wie der um 37% erhöhte Umsatz von 6,1 Mrd. Dollar 4% über den Erwartungen der Analysten.

Entscheidend ist aus unserer Sicht aber, dass es die Brasilianer mit zunehmender Größe schaffen, ihre Skaleneffekte besser auszuspielen. Nur der Posten für Rückstellungen auf zweifelhafte Forderungen, der das Ausfallrisiko von Kundenbeziehungen deckt, kletterte stärker, alle anderen Kostenblöcke stiegen weniger deutlich als die Erlöse. Die Folge: Der operative Gewinn wurde mehr als verdoppelt und erreichte in den drei Monaten bis Ende Dezember 820 Mio. Dollar. Unter dem Strich stand sogar fast eine Vervierfachung des Konzerngewinns auf 631 Mio. oder 12,61 Dollar je Aktie. Analysten hatten hier mit lediglich 7,90 Dollar gerechnet. Die Überraschung beim Gewinn war sicherlich auch der Grund für einen 11%-Kurssprung der auch auf Tradegate gut handelbaren Aktie (2.088,00 Euro; US58733R1023). Die Gewinnmarge stieg zum zweiten Mal seit Veröffentlichung der Q2-Zahlen in den zweistelligen Bereich und erreichte 10,5%. Zum Vergleich: Im ersten Quartal 2022 hatte sie noch bei mageren 2,9% gelegen. Unser Musterdepotwert entwickelt sich somit zur echten Gewinnmaschine.

Bestimmt wird es auch für Mercadolibre zunehmend schwieriger, dieses enorme Gewinntempo in der Zukunft aufrechtzuerhalten. Die Konkurrenz seitens Amazon, Rakuten oder Sea Ltd. wird immer drückender, hinzukommen die wirtschaftlichen Unsicherheiten im wichtigen Markt Argentinien. Doch bislang rechtfertigt Mercadolibre das in sie gesetzte Vertrauen. Die Bewertung ist mit dem 45-Fachen der in den nächsten zwölf Monaten erwarteten Gewinne zwar optisch sehr hoch, liegt aber deutlich unter dem langjährigen Schnitt. Zudem verdoppelten die Brasilianer von 2021 bis 2024 Jahr für Jahr ihren Gewinn je Aktie; in den kommenden drei Jahren unterstellen Analysten immer noch ein Gewinnwachstum von satten 50% pro Jahr – das rechtfertigt die hohe Bewertung. Schaut man sich zudem andere Bewertungsfaktoren an, so ist Mercadolibre in dieser Hinsicht durchaus in guter Gesellschaft. Die Aktie wird mit dem 4-Fachen des erwarteten Umsatzes und dem 24-Fachen des erwarteten EBITDA bewertet; diese Kennziffern sind bei Amazon (3,5x Umsatz; 14x EBITDA) oder Sea Ltd. (3,8x Umsatz; 32x EBITDA) durchaus vergleichbar.

Angesichts des ungebrochen hohen Wachstums bleibt unser Musterdepotwert Mercadolibre ein Kauf. Der Stopp klettert von 1.325,00 auf 1.570,00 Euro (knapp unter das Tief vom 20.12.24).