Hon Hai – Besser als befürchtet

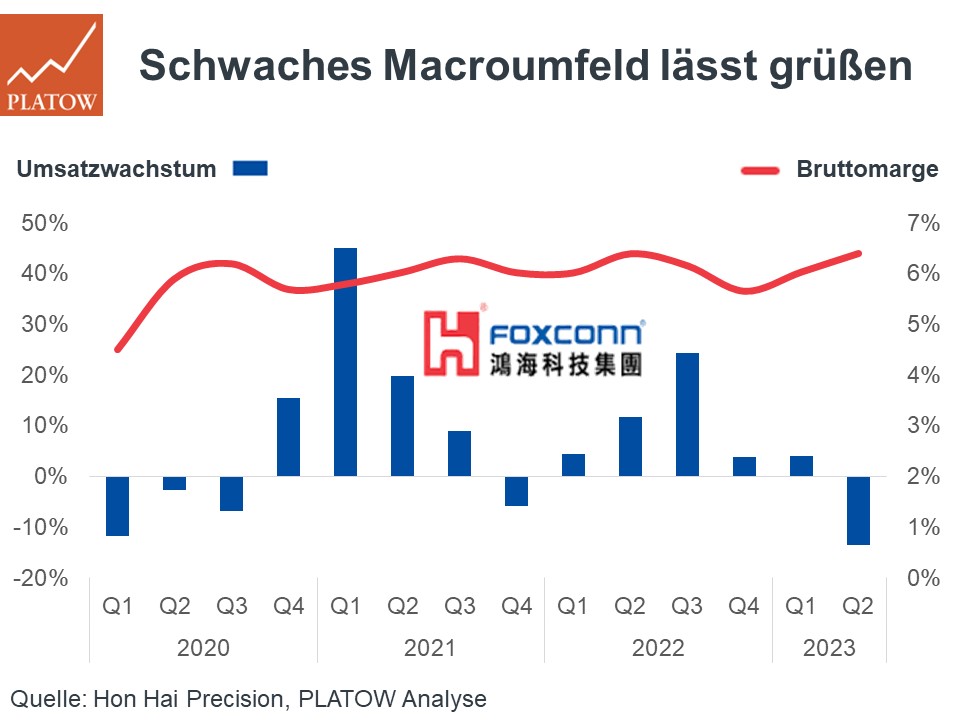

Das war weitgehend durch die monatlich gemeldeten Umsätze erwartet worden (vgl. PEM v. 12.7.). Positiv hingegen überraschte die ggü. Vj. stabile Bruttomarge von 6,4%. Im Vorfeld hatte der Konsens einen Rückgang um 40 Basispunkte taxiert. An der Heimatbörse ging es für die Aktie (6,00 Euro; US4380908057) zeitweise um 1,5% bergauf, obwohl das Management für das Gj. vorsichtiger wurde.

Demnach erwartet Foxconn nunmehr einen leichten Gewinnrückgang, nachdem zuvor noch eine ggü. Vj. stabile Ertragslage avisiert wurde. Der Konzern führte dafür die geopolitischen Spannungen, eine straffere Geldpolitik sowie die Inflation als wachstumshemmende Faktoren an. Rückenwind erhielt die Aktie derweil aufgrund der Aussagen zu der erwarteten Wachstumsdynamik im Bereich der Künstlichen Intelligenz. Dass das Unternehmen ein wichtiger Zulieferer für die KI-Industrie werden könnte, ist nicht unbegründet. Der Fußabdruck für elektronische Dienstleistungen ist riesig. Bloomberg schätzt den weltweiten Marktanteil auf 40%, wobei ein Großteil der Ausbringungsmenge auf Apple als den mit Abstand wichtigsten Kunden zurückzuführen ist. Im Bereich Server und Netzwerkkomponenten (Umsatzanteil: 22%) beliefern die Taiwaner zudem Unternehmen wie Nvidia oder die Google-Mutter Alphabet.

Anfang August wurde bekannt, dass ein Vertrag zur exklusiven Lieferung von KI-Servern mit Apple unterzeichnet wurde. Dass Apple angekündigt hat, eine Konkurrenzsoftware zu bestehenden KI-Systemen zu entwickeln, sollte auch Foxconn perspektivisch Auftrieb verleihen. Bis sich jedoch dadurch spürbare Umsätze ablesen lassen, wird es noch eine Weile dauern. Für das laufende Jahr wurde der Ausblick der Sparte zunächst nach unten (zuvor: neutral) revidiert. pk

Hon Hai Precision bleibt auf Halten. Stopp: 5,50 Euro.