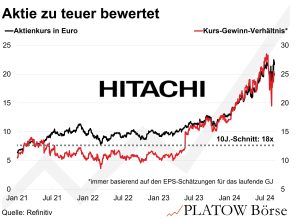

Hitachi läuft der Bewertung davon

CEO Keiji Kojima bestätigte Ende April im Rahmen des Dreijahresplans, dass das angestrebte Umsatzwachstum von 5 bis 7 % voraussichtlich deutlich übertroffen wird und mit einem jährlichen Zuwachs von 10% die Erlöse in diesem Jahr bei etwa 9,0 Billionen Yen (ca. 55,5 Milliarden Euro) liegen werden.

Gewinnseitig war eine ber. EBITA-Marge von 12% angestrebt worden, die aber mit 11,5% knapp verfehlt werden dürfte. Mit einem ber. Q1-Umsatz von 2,2 Bio. Yen (+21%) und einem ber. EBITA von 243 Mrd. Yen (+55%) hat Hitachi die Zielmarken am 31.7. nochmals untermauert. Als Stärke sehen wir dabei die etwa gleichgroße und profitable Aufstellung mit den drei zukunftsfähigen Segmenten „Digital Systems & Services“, „Green Energy & Mobility“ und „Connective Industries“.

Zudem soll Lumada das Wachstum und die Gewinne der kommenden Jahre tatkräftig unterstützen. Alles in allem zeigt die Aktie ein solides Bild. Erwähnenswert ist zudem der am 1.7. vollzogene Aktiensplit (1:5), der sich jedoch nicht auf die Fundamentaldaten auswirkt. Dennoch raten wir dazu, Gewinn vom Tisch zu nehmen. Denn nach einer Performance von +65% seit Jahresbeginn stieg das KGV auf 26, was über dem langfristigen zehnjährigen Schnitt von 18 liegt. Erstkäufer (PEM v. 8.4.21) streichen einen Gewinn von rd. 175% ein. sm

Wir verkaufen Hitachi.