Fuchs entkräftet China-Sorgen

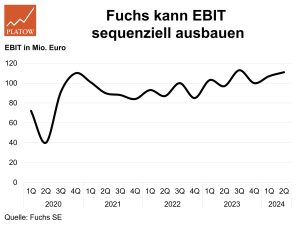

Fuchs hatten Prognosesenkungen der Autobauer, allen voran Porsche, auf dem Börsenparkett Probleme bereitet. Der Schmierstoffspezialist hatte in ein breiteres Angebot von Batterie-, Antriebs- und anderen Spezialflüssigkeiten für E-Autos investiert. Der Umsatz fiel jedoch organisch nur um 1%, der operative Gewinn (EBIT) konnte sogar um 9% auf 218 Mio. Euro erneut ausgebaut werden.

Die Marge stieg dadurch von 11,0% auf 12,4%. Zum Wachstum trugen alle Regionen bei. Besonders gut verlief das Geschäft in Nordamerika (+20%), während ausgerechnet das im Autosektor Sorgenfalten bringende China zur Erholung der Region Asien-Pazifik (+6%) beitrug. Uns gefällt vor allem, dass die EBIT-Entwicklung zum ersten Mal seit 2019 im Q2 wieder sequenziell zum Q1 zugenommen hat.

CEO Stefan Fuchs zeigte sich im Call für das 2. Hj. sehr optimistisch und bestätigte die 2024er-Prognose mit einem Umsatz von 3,6 Mrd. Euro (+3%) und einem EBIT von 430 Mio. Euro (+4%). In den nächsten drei Jahren erwarten wir ein jährliches Gewinnwachstum von rd. 7%. Dank des Kurssturzes von zwischenzeitlich 20% ist die Vz.-Aktie mit einem 2025er-KGV von 16 (10J.: 22) weiterhin sehr attraktiv bewertet. dog

Fuchs bleibt ein Kauf. Stopp bleibt bei 32,30 Euro.