Dinos Kurseinbruch nutzen

Die zwei Trends, die Dino seit einigen Monaten zu schaffen machen: (1) ein intensiver Branchenwettkampf und (2) eine hohe Lohninflation. Ersteres zeigt sich in der starken Verlangsamung des Umsatzwachstums. Während der Umsatz die letzten 5 Jahre im Schnitt 34% zulegte, waren es im Q2 lediglich 10%.

Problematisch ist vor allem, dass dieses Wachstum vorwiegend durch neue Läden erreicht wurde. Das bereits bestehende Ladennetzwerk konnte im Q2 lediglich um 1,9% zulegen. Im Q1 waren es noch 11,9% gewesen. Das liegt vor allem an einem harten Wettkampf um Kunden. Auf der Kostenseite belastet der hohe Anstieg der Lohnkosten, getrieben durch einen 20% höheren Mindestlohn. Die EBITDA-Marge liegt mit 7,2% nun deutlich unter dem Schnitt von über 9% seit 2015.

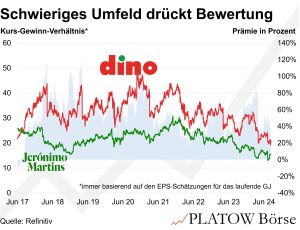

Wichtig ist, dass diese Entwicklung keineswegs Dino zu eigen ist. Jerónimo Martins, die mit ihrer polnischen Supermarktkette Biedronka direkt mit Dino konkurrieren, erleben ebenfalls weniger Wachstum und Marge. Wir können darin keine strukturelle Verschlechterung der Branche erkennen, sondern das normale Auf und Ab. Wir sehen den Kurseinbruch und die gedämpften Erwartungen deshalb als Chance. Von Dinos Strategie, Positionierung und Wachstumsaussichten sind wir überzeugt. Zwar ist nicht von einer erneuten Verfünffachung des Ladennetzwerkes auszugehen (seit 2015), aber wir erwarten weiterhin starkes Umsatzwachstum und eine Margenverbesserung über die nächsten Jahre. Das 24er-KGV liegt mit 21x deutlich unter dem 7J-Schnitt von 33x (Beginn der Datenreihe). jfs

Wir steigen wieder in Dino Polska ein. Stopp unter das Tief vom März 2022 bei 53,20 Euro.