Apple – Servicesparte sei Dank

Zwar hatten die Kalifornier mit einem Minus von 1,4% auf 81,8 Mrd. US-Dollar den Konsens (81,5 Mrd. Dollar) leicht übertroffen. Die Produktumsätze (74% vom Umsatz), mit Ausnahme der Mac-Computer, haben die Erwartungen aber allesamt verfehlt. Im Rampenlicht standen traditionell die iPhone-Umsätze (-2,4%). Mit einem Umsatzanteil von 48% sind die Smartphones noch immer die mit Abstand wichtigste Sparte des US-Konzerns.

Im Call hob CEO Tim Cook die Rekordumsätze in Indien hervor. Dort sind die Marktanteile zwar noch verschwindend gering. Im zweitgrößten Smartphone-Markt der Welt schlummern aber Wachstumspotenziale für die lahmende iPhone-Sparte.

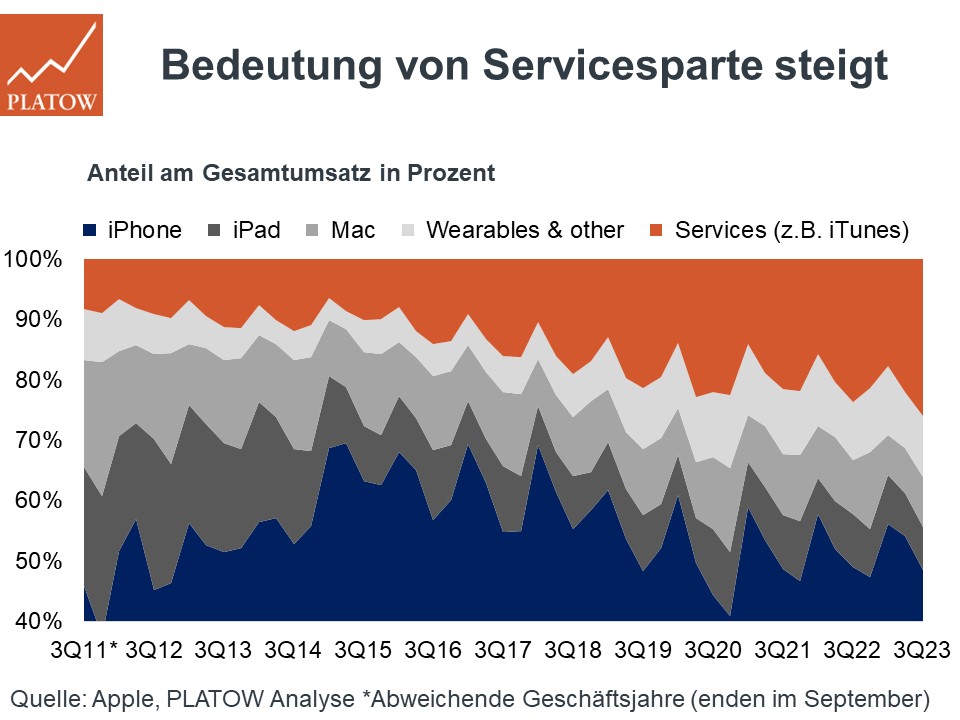

Trotz rückläufiger Umsätze ist es dem Management aber gelungen, die Profitabilität zu steigern. Die Bruttomarge verbesserte sich um 120 Basispunkte auf 45,5%. Das EPS stieg um 5% auf 1,26 Dollar. Treiber hierfür war die Servicesparte, die im Q2 um 8% auf 21,2 Mrd. Dollar wuchs und einen neuen Spitzenwert erreichte. Zwar ist der Umsatzanteil von 26% noch deutlich niedriger als derjenige der Produktumsätze. Dafür ist die Bruttomarge von rd. 72% ggü. den Produkten (36%) deutlich lukrativer.

Die zunehmende Service-Dominanz geht auf Cook zurück, der seit seinem Antritt 2011 den Bereich mit neuen Streaming-Angeboten stetig ausgebaut hat. Zum Vergleich: Im Q3 2011 lag der Umsatzanteil der Servicesparte nur bei 8%. Allein in den letzten drei Jahren verdreifachte sich das Ökosystem auf nunmehr 1 Mrd. zahlende Abonnenten. Diese Erlösströme haben nicht nur wiederkehrenden Charakter, sondern tragen auch dazu bei, die iPhone-Abhängigkeit zu reduzieren.

Das wird positiv auf die Aktie (186,18 Dollar; US0378331005) wirken. Allerdings ist das 2023/24er-KGV von 29 (10J: 25) nicht mehr attraktiv. Nach der Rally, bei der wir seit Erstempfehlung in PB v. 1.8.22 rd. 15% im Plus liegen, drängt sich für Neuleser ein Einstieg nicht auf. pk

Wir stufen Apple auf Halten ab. Stopp: 137,75 (129,50) Dollar.

Apple

UNSER VOTUM: HALTEN

Aktienkurs in US-Dollar