Zwei Triebfedern für Fresenius Medical Care

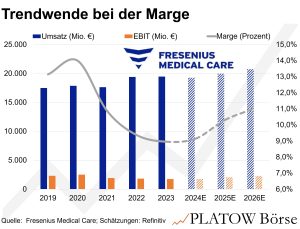

Als wir in PB vom 5.11.24 bei 37,83 Euro zum Einstieg rieten, deuteten die Q3-Zahlen darauf hin, dass die Trendwende bei den Margen begonnen hat. Trotz nahezu stagnierender Umsätze legte das EBIT zu, und die EBIT-Marge nähert sich wieder der Zweistelligkeit. Bis zur alten Margenstärke von gut 15% bleibt der seit 2023 amtierenden Konzernchefin Helen Giza noch Arbeit. Doch die Analysten trauen ihr dabei immer mehr zu.

Entsprechend sind die Gewinnschätzungen für die Aktie (43,48 Euro; DE0005785802) im vergangenen Jahr um fast 25% erhöht worden. Dabei sind mögliche Steuervorteile durch die neue US-Regierung unter Präsident Donald Trump noch nicht eingepreist. Diese könnten sich für Fresenius Medical Care dank ihrer rund 2.600 Kliniken in den USA als erheblicher zusätzlicher Gewinnhebel erweisen. Bereits auf Basis der aktuellen Gewinnprognosen ist die Bewertung attraktiv: Die Aktie wird mit dem 13-Fachen der für die kommenden zwölf Monate erwarteten Gewinne gehandelt. Zum Vergleich: Historisch lag das Kurs-Gewinn-Verhältnis in den letzten zehn Jahren bei durchschnittlich 16.

Die Aufnahme in den DAX am 27.12.24 (als Ersatz für Covestro) dürfte der Aktie zusätzliche internationale Aufmerksamkeit bescheren.

Wir bekräftigen daher unsere Kaufempfehlung für Fresenius Medical Care. Neuer Stopp: 30,25 (zuvor: 28,50) Euro.