Zahlungsdienstleister – Nichts für Schnäppchenjäger

Und im vergangenen Jahr übernahm FIS, ein US-Spezialist für Banken-IT, Worldpay für 35 Mrd. US-Dollar. Die hohen Wachstumschancen versprechen den Marktführern gute Renditen (s. S. 1). Für Investoren sind viele Titel aber schon recht teuer geworden. Unter den hier besprochenen europäischen Titeln gefällt uns Ingenico am besten.

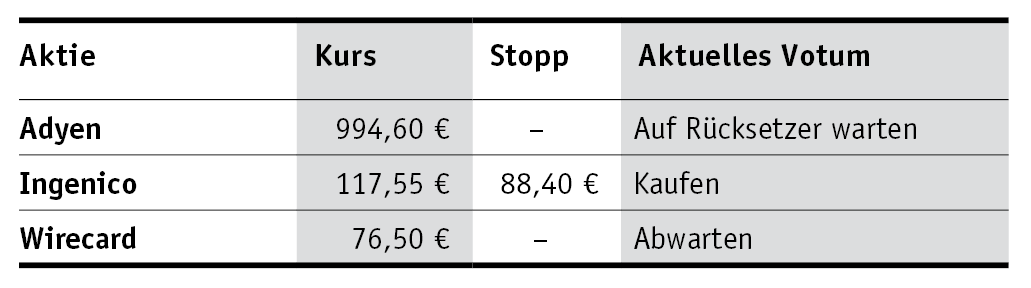

Anders als Wirecard verlässt sich Adyen im internationalen Geschäft weniger auf Partner und setzt mehr auf eigene Lizenzen. Damit fahren die Amsterdamer, die u. a. Zahlungsströme für Facebook und Uber abwickeln, sehr gut. In den nächsten drei Jahren werden die Umsätze im Schnitt um jeweils 35% zulegen, das EBITDA sogar um 38%. Die ohnehin hohe Marge von 56% steigt nach unserer Kalkulation bis 2022 auf 60%. Das alles hat an der Börse seinen Preis: Die Euronext-Aktie (994,60 Euro; NL0012969182) notiert nahe Allzeithoch und wird mit einem stolzen KGV von 118 bewertet. Auf eine Dividendenrendite sollten Aktionäre derzeit nicht spekulieren: CEO Pieter van der Does investiert ins Wachstum.

Im Q1 kletterte der Umsatz um 34% auf 135,5 Mio. Euro. Um die Transparenz hoch zu halten, veröffentlichten die Niederländer ausnahmsweise zum Q1 auch Zahlen zum operativen Gewinn, dessen Anstieg mit nur 16% auf 63,6 Mio. Euro ungewohnt mager ausfiel – Corona hat den höhermargigen Umsatz in Geschäften und bei Reiseanbietern vorübergehend belastet und dadurch die Marge zwischenzeitlich unter die 50%-Marke gedrückt. In den ersten Wochen des Aprils habe sich das Geschäft aber schon wieder normalisiert.

Bei Adyen warten wir auf günstigere Einstiegskurse!

Ingenico – Langsam, aber stetig

In Frankreich wird der Markt durch die geplante Übernahme von Ingenico durch den heimischen Konkurrenten Worldline konsolidiert. Das hat Auswirkungen über die Grenzen hinweg: In Deutschland etwa betreibt Ingenico mit dem Sparkassenverband das Bezahlsystem Payone.

Insgesamt wächst Ingenico deutlich langsamer, aber stetig. Bei den Erlösen kalkulieren wir künftig mit einem hohen einstelligen, beim EBITDA mit einem knapp zweistelligen Wachstum pro Jahr. Damit wird sich die Marge von 18,0% im vergangenen Jahr bis 2022 auf rd. 21% verbessern. Unter dem Dach von Worldline steigt sie sogar noch, denn die künftige Mutter weist jetzt schon Gewinnspannen von knapp 25% auf. Das wird der Ingenico-Aktie (117,55 Euro; FR0000125346), die ein im Vergleich günstiges KGV von 25 und eine kleine Dividendenrendite von 0,9% aufweist, Kurspotenzial verleihen.

Ingenico kommt auf die Kaufliste. Stopp: 88,40 Euro.

Wirecard muss sich Vertrauen wieder erarbeiten

Die Q1-Zahlen von Wirecard können sich im Vergleich durchaus sehen lassen. Der Umsatz stieg um 24% auf 700,2 Mio. Euro, das EBITDA kletterte sogar um 26% auf 199,2 Mio. Euro – was eine Marge von 28,4% ergibt. Weil Corona nur kurzzeitig belasten soll, bekräftigte CEO Markus Braun die Jahresprognose: Das EBITDA soll bestenfalls um über 40% auf bis zu 1,12 Mrd. Euro ausgebaut werden. Die Zahlen sind aber nicht das Problem der DAX-Aktie (76,50 Euro; DE0007472060), die mit einem KGV von 14 spottbillig ist. Vielmehr müssen die Aschheimer verlorenes Vertrauen am Markt zurückgewinnen. Denn zu allem Überfluss kippte die BaFin am Freitag (15.5.) das Leerverkaufsverbot gegen das Papier.

Bei Wirecard warten wir vorerst ab!