Talanx hat eine Wachstums-Maschine

Das Konzernergebnis kletterte um 28% auf 518 Mio. Euro und erreichte im Halbjahr 1,09 Mrd. Euro – ein Plus von 9% gegenüber dem Konsens und erstmals in der Unternehmensgeschichte über 1 Mrd. Euro. CFO Jan Wicke hob in der Telefonkonferenz hervor, dass „Retail International“ das „sehr, sehr starke und profitable Wachstum“ der Hannoveraner maßgeblich vorantreibt.

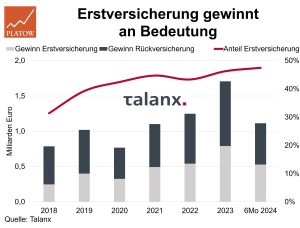

Besonders das im Vorjahr zugekaufte Lateinamerika-Geschäft (vgl. PB v. 30.5.23) spielte eine entscheidende Rolle, sodass das Erstversicherungsgeschäft mit 48% erstmals fast ebenso viel zum Gewinn beitrug wie der 50%-Anteil an Hannover Rück.

Das „Härchen in der Suppe“ – die höhere Schadensbelastung im Q2 – hatten wir bereits bei der Tochter thematisiert (vgl. PB v. 13.8.). Dennoch nähren die Halbjahreszahlen bei der Mutter laut CFO Wicke die „sehr große Zuversicht“, die Guidance (Konzerngewinn von „mehr als 1,7 Mrd. Euro“) deutlich übertreffen zu können. Bleibt die Hurrikan-Saison moderat, dürfte das Ziel nach unserer Einschätzung auf 1,8 bis 1,9 Mrd. Euro angehoben werden. Der Analystenkonsens von 1,87 Mrd. Euro bietet eine gute Orientierung.

Nach dem Q3 soll es ein Update zur Guidance geben, beim Kapitalmarkttag im Dezember werden neue Langfristziele vorgestellt, versprach Wicke. Mit einem 2025er-KGV von 9 und einem erwarteten Gewinnwachstum von 11% p.a. hat die SDAX-Aktie (73,05 Euro; DE000TLX1005) noch Potenzial. kdb

Talanx bleibt ein klarer Kauf. Stopp weiter bei 54,75 Euro.