Symrise – Ausblick mit Spielraum

Für 2024 erhöhte der Vorstand daher auch die Prognose, blieb dabei aber hinter den Erwartungen der Analysten zurück. Angepeilt wird nun ein Wachstum von 7%, nachdem zuvor eine Spanne von 5 bis 7% in Aussicht gestellt worden war.

Nach starken Zahlen des Wettbewerbers Givaudan (vgl. PB v. 10.10.) hatten Analysten im Schnitt sogar mit einer Anhebung auf 9,4% gerechnet, was angesichts der bislang erreichten Wachstumsrate und der fehlenden Saisonalität, die auf eine Abschwächung im vierten Quartal hindeuten würde, auch durchaus möglich erscheint. CFO Olaf Klinger betonte im Call, dass der Ausblick bewusst etwas Spielraum enthält, da die Nachfrage im Dezember aktuell schwer einzuschätzen sei.

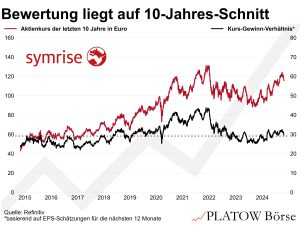

Trotz eines kurzfristigen Kursrückgangs von 3% am Donnerstag (24.10.) bleibt die Aktie (112,55 Euro; DE000SYM9999) langfristig attraktiv, da Symrise auf einem stabilen Wachstumskurs ist. Dafür spricht auch die Bewertung. Das 12-Monate-Forward-KGV liegt bei 30 und damit in etwa auf dem Niveau der vergangenen zehn Jahre. Angesichts erwarteter EPS-Zuwachsraten von 21% p.a. bis 2027 ist diese Bewertung weiterhin attraktiv.

Symrise ist ein Kauf. Stopp: 84,20 Euro.