Sixt mit erfolgreichem Turnaround? Was das Geschäftsmodell verrät

Seit Gründung im Jahr 1912 in Pullach bei München hat sich der Autovermieter Sixt zu einem SDAX-Konzern mit vier verschiedenen Geschäftsfeldern entwickelt: Zur klassischen Autovermietung kamen Carsharing, Fahrdienstvermittlungen sowie 2020 ein Abo-Modell hinzu. Gut 80% der Umsätze entfallen auf die klassische Autovermietung Sixt Rent sowie flexible Mobilitätslösungen wie Sixt Share und Sixt Ride. Dabei fokussiert sich Sixt vor allem auf den europäischen und nordamerikanischen Markt. Sixt generiert in Deutschland und Nordamerika jeweils rund 30% der Umsätze, den Rest in Europa (ex Deutschland).

2021 läutete Erich Sixt schließlich einen Generationenwechsel ein und übergab das Szepter an seine Söhne Alexander und Konstantin Sixt. Der Patriarch wechselte selbst in den Aufsichtsrat, was unter Investoren Kritik hervorrief. Mit neuer Strategie sollten beide Co-Chefs den Autovermieter aus dem Corona-Tief führen und die Flotte elektrifizieren. Nachdem sich die Erlöse zwischen 2009 bis 2019 verdoppelten, brach 2020 der Umsatz aufgrund der Lockdowns um fast 40% ein. Dank erholter Nachfrage folgten seither aber Rekorde. Die Vorabzahlen vom Donnerstag (27.2.) notieren den dritten Umsatzrekord in Folge mit einem Anstieg um 10,5% über die 4-Milliarden-Euro-Grenze. Unter dem Strich jedoch belasten hohe Kosten: Trotz eines Rekord-EBITDA von 1,46 Mrd. Euro brach der Gewinn um ein Viertel auf 244 Mio. Euro ein.

Entscheidend wird unserer Meinung nach die Strategie sein: Ursprünglich soll die Flotte bis 2030 zu 70 bis 90% elektrifiziert werden. Doch geringere Nachfrage nach E-Autos und höhere Fixkosten belasteten zuletzt die Profitabilität. Wir werten positiv, dass das Management angesichts der angespannten Marktlage das Ziel flexibel hält, den Markt beobachtet und trotzdem das Zukunftsthema E-Mobilität im Auge behält. So dürfte auch das Problem erhöhter Abschreibungen aufgrund stark fallender Fahrzeugrestwerte vor allem in Nordamerika (Belastung 2024: dreistelliger Mio.-Euro-Betrag) in den Griff bekommen werden.

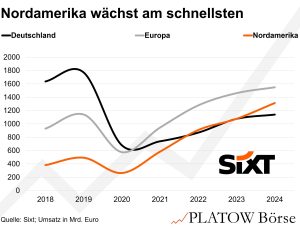

Darüber hinaus wird die Flotte auf knappem Niveau gehalten, was die Fixkosten senkt. Hierzu tragen u.a. flexible Leasing- und Einkaufsmodelle sowie Partnerschaften mit Autoherstellern wie BYD bei, aber auch der verstärkte Einsatz von KI und Datenanalyse über die Plattform Sixt One. Mit einer Expansion in den USA ist Sixt darüber hinaus in einem wachstumsstarken Markt aktiv, während Deutschland eine gewisse Sättigung aufweist.

Im nächsten Schritt schauen wir uns die Gewinn- und Wachstumserwartungen sowie die Bewertung der Aktie (85,20 Euro; DE0007231326) an. Strategisch sehen wir Sixt richtig aufgestellt. Bis dahin heißt das Votum „Beobachten“.