Siemens treibt mit Mega-Deal digitale Transformation voran

Altair, ein Spezialist für Simulation und Design (70% des Umsatzes), KI und High-Performance Computing (jeweils 15% des Umsatzes), soll im Zuge von Siemens „One-Tech“-Strategie integriert werden. Zusammen mit Siemens Xcelerator soll dabei das weltweit umfassendste KI-gestützte Design- und Simulationsportfolio entstehen. Für 2024 erwartet Altair einen Umsatz von 657 Mio. US-Dollar bei einer ber. EBITDA-Marge von 21,6% (Siemens Digital Industries: 21,4%; 25% vom Umsatz). Zum Kundenstamm zählen die Luft- und Raumfahrt, die Automobilindustrie sowie der Energiesektor und Finanzbereich.

Kurzfristig entstehen Kostensynergien in Höhe von 150 Mio. Euro u.a. durch das Delisting von Altair. Konkret dürfte das DI-Geschäft im lfd. Gj. um 8%, also 600 Mio. Euro, wachsen. Mittelfristig erhofft sich Siemens durch das Potenzial im Cross-Selling Umsatzsynergien von 500 Mio. Euro, die langfristig auf 1 Mrd. Euro pro Jahr anwachsen dürften. Aktuell wird das Industriesoftwaregeschäft auf 30 bis 40 Mrd. Euro geschätzt und soll den Anteil am Konzernumsatz von 10% auf mind. 20% erhöhen. Im Markt für Industriesoftware (CAGR: 16,7% p.a.) konkurriert Siemens mit Rockwell Automation, Emerson Electric und ABB.

Der Kaufpreis von 10 Mrd. US-Dollar (rd. 9,2 Mrd. Euro) in Bar bzw. 113 Dollar je Anteilschein entspricht einer Prämie von 19% auf den unbeeinflussten Schlusskurs am 21.10. – es handelt sich um die zweitgrößte Akquisition der Konzerngeschichte. Noch größer war nur die Übernahme des Strahlentherapie-Spezialisten Varian Medical Systems für 16,4 Mrd. Dollar durch Tochter Siemens Healthineers im Jahr 2020. Die Akquisition von Altair ist zwar teuer (15x EV/Umsatz, 70x EV/adj. EBITDA), für Software-Unternehmen aber auch branchentypisch. Zum Vergleich: Synopsys hat dieses Jahr 35 Mrd. Dollar für Ansys bezahlt (EV/Sales: 16x; EV/adj. EBITDA: 49x). Frühere Siemens-Zukäufe wie Varian (5x/25x), der US-amerikanische Öl- und Gastechnikausrüster Dresser Rand (3x/18x), der US-Diagnostik-Spezialist Dade Behring (4x/23x) oder der PLM-Spezialist UGS (4x/13x) waren hingegen günstiger bewertet.

Mit dem Zukauf dürfte sich Siemens Verschuldungsgrad von 0,6x EBITDA auf 1,3x erhöhen, was wir als verkraftbar erachten. Kapital für den Kauf wird zudem der heute mitgeteilte Verkauf der Flughafenlogistik-Sparte Siemens Logistics (Umsatz: 550 Mio. Euro) für 300 Mio. Euro an den niederländischen Konkurrenten Vanderlande freimachen. Weiteres Kapital böte ein (Teil-) Verkauf des 17%-Anteils an Siemens Energy, der derzeit mit rd. 5,2 Mrd. Euro bewertet wird, oder des 75%-Anteils an Siemens Healthineers, der ca. 42 Mrd. Euro auf die Waage bringt. Ein Verkauf der Mobility Sparte komme derzeit zwar nicht in Frage, mit dem für 2025 vollendeten Verkauf von Innomotics fließen allerdings weitere 3,5 Mrd. Euro zu: Bei einem für 2024 erwarteten Gewinn von über 8 Mrd. Euro und einem FCF von 8,8 Mrd. Euro genügend Cash.

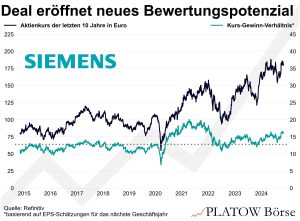

Die DAX-Aktie (179,80 Euro; DE0007236101) ist zuletzt mit einem 2025er-KGV von 16 (10Y: 15) wieder etwas günstiger geworden.

Wir warten die Gj.-Zahlen am 14.11. ab und halten Siemens bis dahin weiter. Der Stopp liegt bei 134,80 Euro.