Qiagen – Zarte Ansätze von höherer Nachfrage

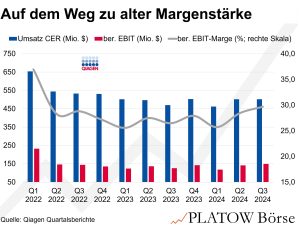

Man muss schon weit zurückblicken, um bei den Venloern ähnlich starke Zahlen wie die am Mittwochabend (6.11.) vorgelegten Q3-Ergebnisse zu finden. Der Umsatz stieg währungsbereinigt um 6% auf 502 Mio. US-Dollar, das bereinigte EBIT legte um 18% auf 149 Mio. Dollar zu, und die Marge kletterte auf 29,7%. Damit übertrafen alle Kennzahlen die Erwartungen der Analysten und schütteln die Verwerfungen der Corona-Sonderkonjunktur ab.

Stolze 85% des Umsatzes stammen mittlerweile aus wiederkehrenden Einnahmen, vor allem aus diagnostischen Tests und Probenlösungen für Kunden aus der Pharma- und Biotech-Industrie sowie aus Forschungslabors. Die hohen „Recurring Revenues“ sorgen für eine hohe Planbarkeit. Zwar warnte CEO Thierry Bernard vor einem weiterhin vorsichtigen Kundenverhalten bei Instrumenten, doch die Nachfrage nach Diagnostiklösungen zog mit +10% deutlich an, und auch Probenlösungen legten den zweiten Monat in Folge zu. CFO Roland Sackers bestätigte den Eindruck, dass die Nachfrage langsam anzieht: „Dies untermauert unsere erwartete Wachstumsbeschleunigung im zweiten Halbjahr“.

Zudem zeigt die operative Marge Fortschritte: Nach Einstellung des NeuMoDx-Systems (vgl. PB v. 11.6.) nähert sie sich mit 29,7% dem Ziel von über 31% für 2028 an.

Wegen des attraktiven 2025er-KGVs von 19 (10-Jahres-Schnitt: 21) bleibt Qiagen (41,07 Euro; NL0015001WM6) ein Kauf. Unser Stopp liegt weiterhin bei 29,50 Euro.