Merck – Es braucht Geduld

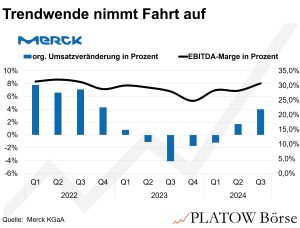

Der Umsatz stieg nach den am Donnerstag (14.11.) vorgelegten Zahlen wie erwartet um 1,8% auf 5,27 Mrd. Euro. Am stärksten wuchs dabei das größte Segment Healthcare (+3,2%), während Life Science zwar erstmals seit sechs Quartalen wieder zulegte, mit +0,9% aber ebenso wie Electronics (+0,8%) noch nicht die vom Markt erhoffte Dynamik entfaltete (vgl. PB v. 25.6.).

Für uns ist aber vor allem wichtig, dass die Darmstädter ihre Trendwende bei der Profitabilität fortsetzen (vgl. PB v. 30.7.): Das ber. EBITDA kletterte im Q3 um starke 12% auf 1,62 Mrd. Euro, lag damit erstmals seit dem Q4 2022 wieder über Vorjahr und dabei auch noch 5% über dem Konsens. Die Ziele für das Gesamtjahr bekräftige Firmenchefin Belén Garijo, rechnet beim Umsatz (Spanne: 20,7 bis 22,1 Mrd. Euro) jetzt aber mit dem unteren Ende, beim ber. EBITDA (Spanne: 5,8 bis 6,4 Mrd. Euro) aber mit der Mitte der Range. Damit wird sich die EBITDA-Margenerholung auf 30% (langjähriger Schnitt: 29,3%; Tief im Q4 2023: 24,7%) weiter fortsetzen.

Die DAX-Aktie (138,75 Euro; DE0006599905) verlor dennoch Am Tag der Zahlenvorlage 3,4%. Seit unserer Erstempfehlung in PB v. 28.5. hat das Papier zwar 17% verloren, es wird mittlerweile aber bei stabilen Gewinnschätzungen mit einem attraktiven 2025er-KGV von 17 (10J: 24) bewertet. Die Risiken erscheinen uns eingepreist, die Chancen dagegen nicht.

Merck bleibt daher ein Kauf. Stopp: 125,50 Euro (10% Abstand).