Masterflex CFO hat neuen Masterplan: Zukäufe und Kreislaufwirtschaft

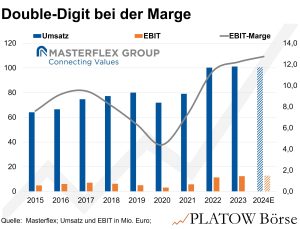

2019 herrschte Krisenstimmung beim Spezialisten für Hightech-Schlauchsysteme (vgl. PB v. 6.9.19). Die EBIT-Marge, die im 10-Jahresschnitt bei 10,8% lag, halbierte sich. Der Turnaround gelang durch eine klare Fokussierung auf vier Geschäftsfelder: Prozessindustrie (45% der Erlöse), Life Science inklusive Medizintechnik (25%), Mobility mit Schwerpunkt Luftfahrt sowie Infrastruktur mit Offshore-Windkraft (jeweils 15%). Personaleinsparungen und Prozessoptimierungen trugen ebenfalls zur Stabilisierung bei. Seit 2022 ist die EBIT-Marge nachhaltig zweistellig.

In diesem Jahr zeigt sich die Entwicklung trotz der konjunkturellen Schwäche robust. Nach neun Monaten liegt der Umsatz knapp 3% unter Vorjahr, das EBIT aber 1% darüber. „Dieses Jahr war volatil, aber wir rechnen damit, beim EBIT die 13 Mio. Euro zu übertreffen“, erklärt uns Finanzchef Mark Becks. Bei einem geschätzten Jahresumsatz von 100 Mio. Euro entspräche das einer Marge von rund 13%.

In den kommenden Jahren setzt Masterflex auf Kostenkontrolle und Wachstum in Märkten wie den USA, die bereits 22% zum Umsatz beitragen. Gleichzeitig soll die Wertschöpfungskette vertikaler werden: „Wir wollen nicht nur Schläuche, sondern auch passende Anschlusskomponenten verkaufen – und damit keinen Kunden auf halbem Weg wegschicken müssen,“ betont Becks im Interview auf der Münchner Kapitalmarktkonferenz. Bis 2035 ist ein Kreislaufwirtschaftsmodell das Ziel: Wartung, Reparatur und das Recycling von Schläuchen.

Ein weiteres Wachstumselement könnten gezielte Akquisitionen sein. Für 2025 hat Becks kleinere Übernahmen im Blick: „Wir wollen Technologie zukaufen, die wir nicht selbst haben, besonders in den Bereichen Life Science und Medizintechnik oder in den USA.“ Zielvolumen: Unternehmen mit 10 bis 20 Mio. Euro Umsatz. Eine Liste potenzieller Kandidaten existiere bereits.

Weiter in die Karten schauen wollte er sich nicht lassen. Doch mit dem im September abgeschlossenen Konsortialkredit über 55 Mio. Euro hat Masterflex finanziellen Spielraum gewonnen. Einschließlich geplanter Zukäufe soll der Umsatz bis 2030 auf 200 Mio. Euro steigen. Mit einem Marktanteil von 10% könnte Masterflex damit zu einem bedeutenden Akteur im profitablen Spezialschlauchsegment werden, das weltweit auf 2 Mrd. Euro geschätzt wird. Insbesondere Zukäufe in der margenstarken Medizintechnik sowie im wachstumsstarken Mobility-Geschäft könnten nach unserer Einschätzung das Margenprofil der Gruppe weiter deutlich verbessern. In der Luftfahrt ist eine Verdoppelung des Erlösanteils auf 16% in den kommenden fünf bis sechs Jahren denkbar.

Positiv werten wir zudem die stetige Margenexpansion, die hohen Kapitalrenditen von 16 bis 17% (ROCE) sowie die günstige Bewertung der Aktie (8,56 Euro; DE0005492938), die mit einem 2025er-KGV von 10 deutlich unter ihrem 10-jährigen Durchschnitt von 16 liegt. Die geringe Marktkapitalisierung von 83 Mio. Euro limitiert jedoch die Handelbarkeit und könnte – neben Konjunktursorgen – die verhaltene Kursentwicklung (+2,4% seit Jahresbeginn) erklären.

Die Aktie bleibt wegen der profitablen Wachstumsperspektiven (erwartet wird ein durchschnittliches EPS-Wachstum von 12% p.a. bis 2026) ein Kauf. Stopp: 7,60 Euro.