Lieferservices – Wachstum allein reicht nicht

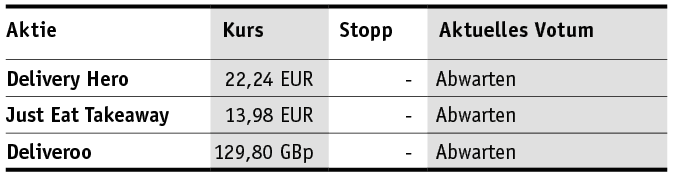

Die Technologieunternehmen fungieren zum einen als Vermittler zwischen Restaurant und Kunde, zum anderen wickeln sie den Transport ab. In den vergangenen Jahren hat in der Branche ein starker Verdrängungswettbewerb stattgefunden, der dazu geführt hat, dass die Unternehmen regional verschiedene Schwerpunkte gesetzt haben. Just Eat Takeaway (13,98 Euro; NL0012015705) aus den Niederlanden, aktiv hierzulande mit der App Lieferando, bedient vorwiegend Europa, Nordamerika und Australien. Die britische Deliveroo (129,80 GBp; GB00BNC5T391) liefert hauptsächlich im Vereinigten Königreich und in ausgewählten asiatischen Ländern wie Singapur und Hongkong. Die aus Deutschland stammende Delivery Hero (22,24 Euro; DE000A2E4K43) ist in Skandinavien, Osteuropa, Südamerika, Asien und in Teilen Afrikas vertreten.

Angefacht durch die Pandemie lesen sich die annualisierten Umsatzwachstumsraten zwischen 2017 und 2022 von Just Eat (102% p. a. auf 5,6 Mrd. Euro im Jahr 2022), Delivery Hero (74% p. a. auf 8,6 Mrd. Euro) sensationell. Deliveroo nutze das positive Sentiment für die Branche für den Börsengang im Jahr 2021 aus und erzielte in den vergangenen drei Jahren ein Umsatzwachstum von 29% p. a. auf 2,0 Mrd. britische Pfund (GPB; 2,3 Mrd. Euro).

Allerdings zeigen die in dieser Woche gemeldeten 2023er-Eckdaten von Just Eat und Deliveroo, dass längst die Ernüchterung in dem Sektor eingekehrt ist. Just Eat meldete einen Rückgang von 4% beim Bruttotransaktionsvolumen (BTV) auf 26,4 Mrd. Euro. In dieser für die Branche wichtigen Kennziffer wird der gesamte Warenwert kumuliert, der über den Online-Marktplatz des jeweiligen Anbieters abgewickelt wurde. Deliveroo wies nur noch einen moderaten Umsatzanstieg von 2% auf 2,0 Mrd. GBP aus. Das BTV stieg um 3% auf 7,1 Mrd. GBP. Nur Delivery Hero, bei denen die Q4-Zahlen noch ausstehen, konnten im Q3 des Vj. mit einem Umsatzwachstum von 16% ansatzweise an die starken Vorjahre anknüpfen. Für das Gj. 2023 wird ein Umsatzanstieg von 18% erwartet.

Das größte Manko bei allen Unternehmen bleibt aber das Ergebnis unter dem Strich. Aufgrund der niedrigen Markteintrittsbarrieren muss traditionell stark die Werbetrommel gerührt werden. Die Briten haben im 1. Hj. 2023 noch rd. 9% des Umsatzes aufgewendet, um u. a. durch Rabattaktionen Kunden zu gewinnen. Just Eat und Delivery Hero wenden mit jeweils 13% mehr auf. Der Konsens – wohlgemerkt nur auf bereinigter Basis – erwartet, dass Deliveroo 2024 nur leicht profitabel sein wird und Just Eat und Delivery Hero frühestens 2025 schwarze Zahlen schreiben. Hierbei sei angemerkt, dass Analysten zu Optimismus neigen.

Aktuell schielen Investoren daher auf die Entwicklung auf Stufe des bereinigten EBITDA und setzen die Kennziffer in Relation zum BTV. Die Berliner avisieren für 2023 eine Marge von über 0,5%. Just Eat hat bei der jüngsten Vorlage 320 Mio. Euro für 2023 in Aussicht gestellt, womit sie eine Marge von rd. 1,2% erzielen würden. Deliveroo erwartet für das abgelaufene Jahr ein ber. EBITDA von 60 bis 80 Mio. GPB, was in der Mitte einer Marge von rd. 1% entsprechen würde. 2019 standen vor den Gewinnmargen bei allen Drei noch negative Vorzeichen. Die Entwicklung bei den Lieferserviceanbietern geht in die richtige Richtung. pk

Noch ist die Zeit aber nicht reif für Delivery Hero, Just Eat Takeaway und Deliveroo. Wir warten ab.