Koffein für die verschlafene Digitalisierung

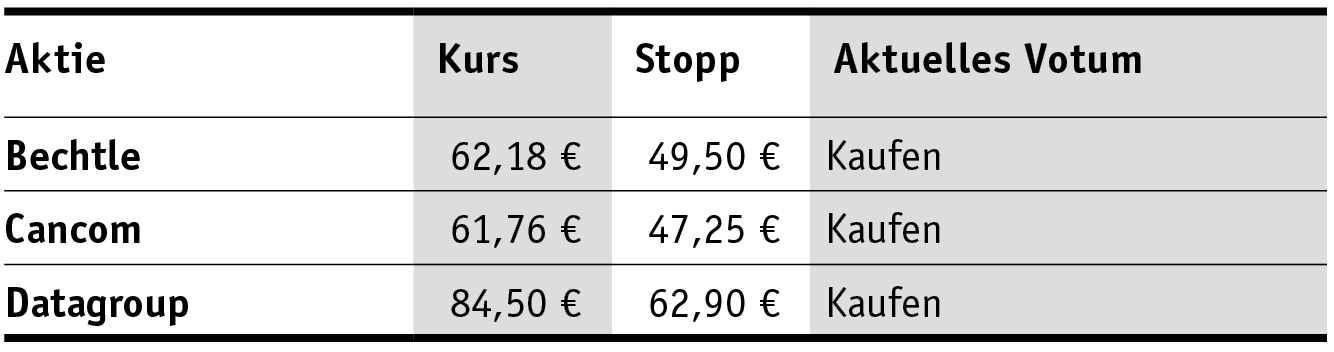

Der größte IT-Dienstleister ist Bechtle mit einer Marktkapitalisierung von 7,8 Mrd. Euro. Die Aktie (62,18 Euro; DE0005158703) ist mit über 300% Kurszuwachs auf Fünfjahressicht auch der Top-Performer. Bechtle bietet IT-Dienstleistungen sowie den Direktvertrieb von Hardware an. Dazu gehört sowohl die IT-Strategieberatung als auch der Komplettbetrieb der IT-Infrastruktur. In den vergangenen fünf Jahren wuchs das EBITDA jährlich rd. 20%. Für die nächsten Jahre soll das Wachstum bei 6% p. a. liegen. Bechtles Stärken sind das besonders stabile Geschäft, der stärkere Fokus auf organisches Wachstum sowie eine gesunde Bilanz. Etwas schwachbrüstig sind die EBITDA-Margen mit 6 bis 7%. Mit einem 2023er-KGV von 29 liegt Bechtle bewertungstechnisch im Mittelfeld.

Kaufen Sie weiter Bechtle. Stopp: 49,50 Euro.

Cancom zeichnet sich durch einen Fokus auf das Cloud-Computing aus. Mit dem Produkt AHP werden unterschiedliche Cloudplattformen in einem Kontaktpunkt für den Kunden gebündelt. Cancom hat keine Schulden und sogar eine positive Netto-Cashposition. Damit haben die Münchener die beste Bilanz. Der niedrige Kredithebel spiegelte sich jedoch auch im historischen Wachstum wider. Mit annualisierten 11% wuchs das EBITDA in den vergangenen fünf Jahren am langsamsten. In den nächsten Jahren soll der operative Gewinn um 9% p. a. zulegen. Cancom kann mit ordentlichen EBITDA-Margen von 9,5% überzeugen. Die stärkere Marge, die gesündere Bilanz sowie die besseren Wachstumsaussichten als bei Bechtle honoriert der Markt mit einem höheren 2023er-KGV von 31. Mit 190% Kurszuwachs in den vergangenen fünf Jahren bildet die Cancom-Aktie (61,76 Euro; DE0005419105) das Schlusslicht.

Kaufen Sie weiter Cancom. Stopp: 47,25 Euro.

Mit 700 Mio. Euro Marktkapitalisierung ist Datagroup der kleinste, aber mit etwa 30% annualisiertem EBITDA-Wachstum in den vergangenen fünf Jahren auch der wachstumsstärkste Wert. Das Kernprodukt ist die sog. Corbox, ein baukastenähnliches IT-Komplettpaket. Datagroup glänzt mit der höchsten Kundenzufriedenheit und -treue. Das schlägt sich auch in der Profitabilität nieder. Datagroup hat mit 15% die höchste EBITDA-Marge. Die Pliezhausener setzen stark auf kleine Zukäufe, die bisher mit hohen Synergieeffekten ins Unternehmen eingegliedert werden konnten. Damit wird verstärkt auf anorganisches Wachstum gesetzt, was sich natürlich auf die Bilanz auswirkt. Die Nettoverschuldungsquote zum EBITDA von 1,2 ist aber dennoch solide. Mit einer Kursperformance von 275% belegt die Aktie (84,50 Euro; DE000A0JC8S7) den zweiten Platz. Die besten Margen und das höchste Wachstum gibt‘s mit einem 2023er KGV von 24 auch noch am günstigsten.

Kaufen Sie weiter Datagroup. Stopp: 62,90 Euro.