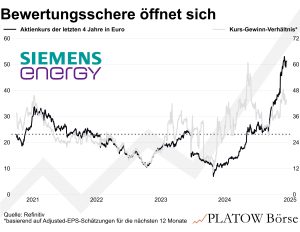

Ist Siemens Energy die Vorschusslorbeeren wert?

Von 15,02 Euro im Januar 2024 ist das durchschnittliche Kursziel der Siemens Energy-Aktie (51,32 Euro; DE000ENER6Y0) auf zuletzt 49,46 Euro gestiegen. Hauptgründe waren dabei die Prognoseanhebung im Mai, Großaufträge aus Saudi-Arabien sowie der stärkere Fokus auf das Netzgeschäft (vgl. PB v. 2.7.24). Weil die Gewinnerwartungen der Analysten dabei kontinuierlich kletterten, fiel das KGV auf 27. Im November sorgten dann die Zahlen zum Gj. 2023/24 (per 30.9.) für eine Rally um 20%. Inzwischen ist Siemens Energy mit dem 67-Fachen des für 2024/25 zu erwarteten Gewinns bewertet – höher als der US-Bluechip Nvidia.

Die Bewertungsschere öffnete sich aus zwei Gründen: Zum einen wird für 2024/25 wegen hoher Investitionen in die unprofitable Tochter Gamesa ein Gewinneinbruch erwartet; zum anderen stehen hohe Investitionen in den Ausbau des Netzgeschäfts an. Das macht 2024/25 zu einem Übergangsjahr. Zwar sind die Gewinnschätzungen je Aktie seit Sommer von 0,63 auf 0,75 Euro geklettert; sie sind aber immer noch nur halb so hoch wie im Vorjahr. Ohne den Verkauf der 18%-Beteiligung an Siemens Limited India an ABB dürfte die Gewinnschwelle zudem kaum erreicht werden.

Dass Siemens Energy auf aktuellem Niveau dennoch attraktiv ist, liegt an den Mittelfristzielen: Mit ihnen schmilzt das KGV bereits für 2025/26 auf 18. Der Konzern plant, den Umsatz bis 2028 jährlich im hohen einstelligen bis niedrigen zweistelligen Prozentbereich zu steigern und eine EBITDA-Marge von 10 bis 12% zu erreichen (Konkurrent GE Vernova: 14%). Bereinigt soll die Marge von 1% auf 3 bis 5% steigen. Analysten erwarten pro Jahr EPS-Steigerungen von 27%.

Insgesamt gefallen uns das defensivere Portfolio und die Fortschritte bei Gamesa. Dass sich der globale Strombedarf bis 2050 nahezu verdoppeln soll, hilft Siemens Energy zusätzlich. Wichtig wird jetzt sein, dass die Q1-Zahlen am 12.2. den positiven Trend bestätigen.

Wir warten bei Siemens Energy auf kräftige Rücksetzer.