Hellofresh kämpft mit Reputation

Der Umsatz soll nur noch um 2 bis 5% (zuvor: 2 bis 8%) wachsen und das ber. EBITDA in der Spanne von 430 bis 470 Mio. (zuvor: 470 bis 540 Mio.) Euro liegen. Das kostet viel Glaubwürdigkeit. Dass die Berliner die Probleme nicht schon im Oktober kommuniziert haben, wirft für uns die Frage auf, ob es sich nicht doch um tiefgreifendere, strukturelle Probleme handelt.

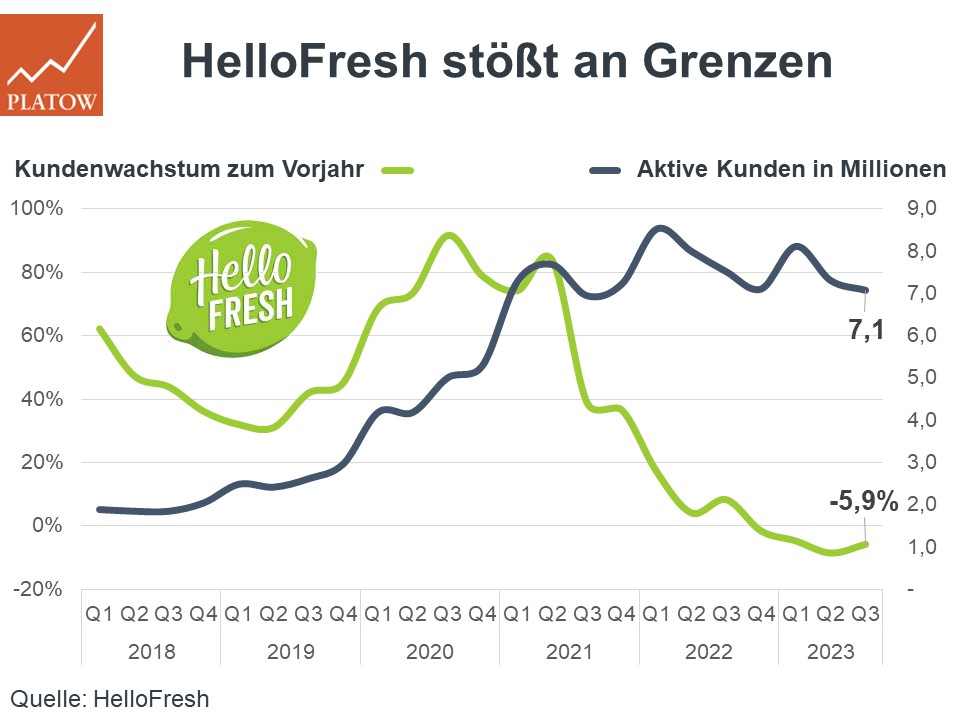

Neben der aktienbasierten Mitarbeitervergütung, die die unbereinigte EBITDA-Marge belastet (vgl. PB v. 21.7.), ist auch der wichtigste Einzelmarkt USA stark durchdrungen. Hellofresh fällt es zunehmend schwer, neue Kunden zu gewinnen und bestehende Kunden zu binden. Produktionsprobleme bei neuen Fertiggerichten in den USA verschärfen die Situation.

An der Börse gab die MDAX-Aktie (16,06 Euro; DE000A161408) um über 20% nach und setzt damit ihre Talfahrt fort (vgl. PB v. 3.11.). Sollte es sich tatsächlich nur um temporäre Effekte handeln, wäre das Papier mit einem 2024er-KGV von 13 (5J: 34) inzwischen mehr als attraktiv bewertet. Doch erscheinen uns die aktuellen Unwägbarkeiten zu groß. dog

Wir warten bei Hellofresh weiter ab.