Heidelberg Materials enteilt dem Konsens

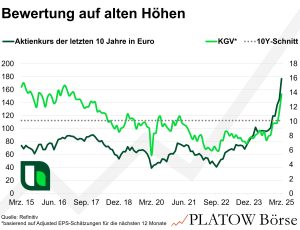

Anfang März warfen wir bereits einen Blick auf die Profiteure der deutschen „Bau-Bonanza“. Von den Entwicklungen hat seither auch Heidelberg Materials profitiert. Nach kurzer Atempause im Februar (vgl. PB v. 25.2.) schoss der Kurs der DAX-Aktie (178,00 Euro; DE0006047004) wie an einer Schnur gezogen um fast 30% aufwärts. Dabei hat sich das 2026er-KGV allerdings auch von 9 auf 12 erhöht. Mit Blick auf die in den nächsten zwölf Monaten erwarteten Gewinne stieg die Bewertung sogar vom 11- auf das 14-Fache (5Y: 8; 10Y: 10). Es ist die höchste Bewertung seit 2017.

Jedoch hat sich seit 2017 vieles getan: Heidelberg Materials hat seine Kostenstruktur verbessert und erzielt inzwischen EBITDA-Rekordmargen von über 21%. Gleichzeitig hat der Konzern seinen Verschuldungsgrad von knapp 2,5x auf unter 1,0x gesenkt.

Hinzu kommt: Das milliardenschwere Fiskalpaket ist auf zwölf Jahre ausgelegt, sodass mit konstanter Nachfrage staatlicher Aufträge zu rechnen ist. Da sich die Wirkung aber erst ab 2026 entfalten dürfte, ist das Papier zumindest für 2025 hoch bewertet. Langfristig lockt Heidelberg Materials mit einer am Dienstag (25.3.) um 15% angehobenen Dividende von 3,30 Euro (Rendite: 1,85%) und einer Verlängerung des bis 2026 laufenden Aktienrückkaufprogramms (Restwert: 850 Mio. Euro; 2,6% der Marktkapitalisierung).

Noch nicht investierte PB-Leser akkumulieren Heidelberg Materials bei Rücksetzern auf 162,00 Euro. Stopp hoch auf 116,90 (101,90) Euro.