Hannover Rück – Zwei Mutmacher

Positiv wirkte eine geringe Großschadenbelastung (nur 53 Mio. ggü. Budget von 378 Mio. Euro), sodass die Schaden/Kosten-Quote mit 88% so gut ausfiel wie lange nicht mehr. Allerdings können die Belastungen aus dem Brückeneinsturz in Baltimore noch nicht beziffert werden. CFO Clemens Jungsthöfel nannte im Call als Referenzwert den Untergang der „Costa Concordia“, der die Tochter unseres Musterdepotwerts Talanx eine höhere zweistellige Millionensumme gekostet hatte – mit gut 320 Mio. Euro „Rest“-Budget sollte diese Größenordnung aber komfortabel abzufedern sein.

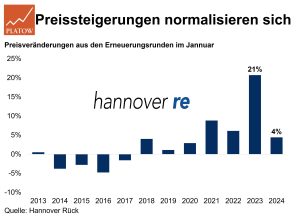

Positiv werten wir zwei auf die Zukunft gerichtete Aspekte: Die Erneuerungsrunde im April hat risikobereinigt 1,5% höhere Preise bei einem um 7,1% gestiegenen Geschäftsvolumen gebracht; Konkurrent Münchner Rück hatte zuletzt von leicht rückläufigen Preisen berichtet. CEO Jean-Jacques Henchoz gab sich zudem optimistisch, das hohe Niveau in den kommenden Runden halten zu können. Zweitens legte die Contractual Service Margin, der wichtigste Indikator für künftige Gewinne, im Q1 um 19% zu. Das festigt die Erwartung eines Gewinnwachstums von rd. 11% p.a. bis 2026. Nach der erwarteten Korrektur vom Allzeithoch (vgl. PB v. 19.3.) liegt das 2024er-KGV von 12 wieder leicht unter dem 10J-Schnitt von 13. kdb

Wir stufen Hannover Rück daher wieder auf Kaufen hoch. Stopp: 184,25 Euro.