GFT – Wachstum auf dünnem Eis

Im 1. Halbjahr lag das EBT, wie bereits im Vorjahr, bei 30,0 Mio. Euro. „Unsere Kunden im angelsächsischen Markt (UK, USA, Kanada – Umsatzanteil: 32%) sind derzeit besonders zurückhaltend. Wir merken, dass unsere Hauptzielgruppe (Banken und Versicherungen: 89% vom Umsatz) Kosten spart und weniger in IT-Projekte investiert als ursprünglich angenommen“, erklärte der Finanzvorstand des IT-Strategieberaters zur Begründung der Prognosesenkung. Eine Stornierungswelle bleibt dem IT-Dienstleister jedoch bisher erspart. Der Auftragsbestand stieg im 1. Halbjahr um 7% auf 407,4 Mio. Euro.

Die aktuellen Herausforderungen sollen nur vorübergehend sein. „Langfristig wollen wir doppelt so schnell wachsen wie der Gesamtmarkt und eine ber. EBIT-Marge von 10% erzielen“, so Ruetz. Dafür soll das Geschäftsvolumen sukzessive gesteigert und Skaleneffekte erzielt werden. Zudem sollen die grenzüberschreitenten Umsätze von derzeit 36% auf 50% ausgebaut werden. Damit ist die Erbringung der Dienstleistung aus Niedriglohnländern in Hochlohnländer gemeint. Der Margenunterschied beträgt dabei satte 2 Prozentpunkte im Vergleich zur Dienstleistungserbringung vor Ort beim Kunden. Zusätzlich soll der Marktanteil in den USA (9% des Umsatzes) erhöht werden, da der US-Markt 30% des globalen Marktes für IT-Dienstleistungen umfasst und dort die höchsten Margen erzielt werden können. Der bisherige Leistungsausweis des SDAX-Unternehmens lässt darauf hoffen, dass diese ehrgeizigen Expansionsziele auch machbar sind: Die Umsätze haben in den vergangenen fünf Jahren jährlich um 14% zugelegt; beim Gewinn je Aktie waren es sogar jährlich 19%. Davon kann manch DAX-Unternehmen nur träumen.

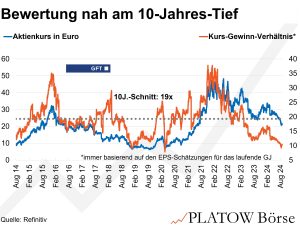

Die SDAX-Aktie (21,15 Euro; DE0005800601) liegt seit Jahresbeginn etwa 32% im Minus. Die gekappte Prognose hat den Abwärtstrend verstärkt. Bereits die ursprüngliche Guidance von Anfang März lag beim EBT unter den Markterwartungen und löste einen Kursrutsch aus, der sich nun fortsetzt. CFO Ruetz rechnet jetzt mit einem Umsatzwachstum von 12%, das um M&A-Effekte ber. EBIT soll nur noch um 12% (zuvor: +16%) steigen. Der Kursrutsch hat auch die Bewertung deutlich unter die eigene Historie gedrückt: Das 2025er-KGV von 9 (10 Jahre: 19) macht die Aktie zwar optisch attraktiv, doch die Charttechnik deutet bei der Aktie (21,45 Euro; DE0005800601) vorerst auf weiter fallende Kurse hin. pk

Wir beobachten GFT Technologies.