Flatex setzt ambitionierte Ziele für 2027

Durch die Übernahme von Degiro kombiniert Flatex hohe Skaleneffekte mit einer breiten Kundenbasis (2024: +14% auf 3,1 Mio. Kunden). Dank einer Vollbank-Lizenz und der eigenen Handelsplattform kann das Unternehmen seine Erträge effizient in Gewinne ummünzen. Dennoch bleibt das Erlöswachstum abhängig von zwei nur bedingt vom Management steuerbaren Faktoren – dem Zinsertrag und der Handelstätigkeit der Kunden.

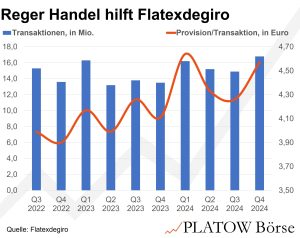

Gerade diese beiden Faktoren haben aber nach den am Dienstag (25.2.) vorgelegten Zahlen die Erlöse im vierten Quartal auf Rekordniveaus getrieben: Hinter dem Umsatzanstieg um 26% auf 126,7 Mio. Euro stecken insbesondere die um 39% gestiegenen Provisionserlöse und die um 15% höheren Zinserträge. Letztere liegen damit aber bereits gut 6% unter dem im Q2 des Vorjahres erreichten Plateau. Der von Großaktionär Bernd Förtsch (19% der Anteile) eingesetzte CEO Oliver Behrens erwartet zudem 2025 „einen stärkeren Gegenwind von der Zinsseite“.

Das ist einer der Gründe, warum für 2025 ein stagnierender Umsatz (Guidance: -5% bis +5%) und im schlechtesten Fall ein niedrigerer Nettogewinn (-5% bis +10%) erwartet werden. 2025 wird ein Übergangsjahr unter dem neuen CEO, ehe ein breiteres Produktangebot, mehr Bankdienstleistungen und steigende Kundenzahlen dafür sorgen sollen, dass bis 2027 der Umsatz auf 650 Mio. und der Gewinn auf 200 Mio. Euro klettern. Ausgehend von den Mittelwerten der 2025er-Prognose wären das 16% Umsatzwachstum und stolze 31% Ergebniswachstum pro Jahr in den Jahren 2026 und 2027. Das sind Wachstumsraten, die wir nur bedingt nachvollziehen können.

Bei Flatexdegiro (18,54 Euro; DE000FTG1111) warten wir daher ab.