E-Commerce – Aufs Geschäftsmodell kommt´s an

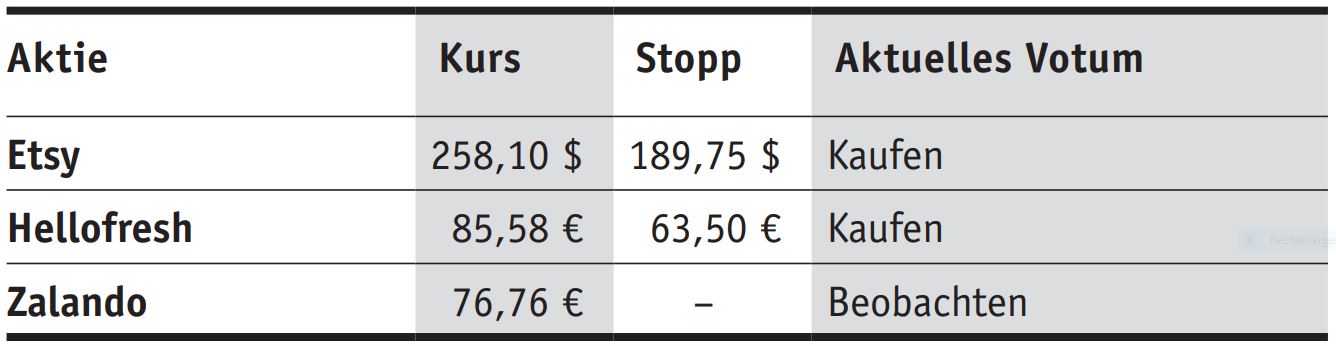

Etsy betreibt einen Online-Marktplatz für selbstgemachte Produkte, Vintage-Artikel sowie Kreativbedarf, worunter Werkzeuge und Inhaltsstoffe fallen, die wiederum zur Herstellung künstlerischer Produkte dienen. Damit will der US-Konzern ein einzigartiges Einkaufserlebnis kreieren, denn Käufer kommen dorthin, um etwas zu kaufen, was sie anderswo nicht finden können. Gleichzeitig erhält der Plattformbetreiber damit Rückenwind vom „Do-it-yourself“-Trend. Knapp 90 Mio. monatlich aktive Käufer zählte die virtuelle Verkaufsfläche per Ende September (Vj.: 68,8 Mio.). Das Gros der Umsätze generiert das Unternehmen durch eine festgelegte Provision von 5% auf alle auf der Plattform verkauften Artikel sowie eine Einstellungsgebühr. In den vergangenen fünf Jahren konnte Etsy die Erlöse jährlich um satte 45% steigern. Auch die EBITDA-Marge wurde von 15,7% im Jahr 2016 auf 31,8% im Jahr 2020 ausgebaut. Das spricht für ein starkes und skalierbares Geschäftsmodell. Mit einem 2023er-KGV von 54 ist die Nasdaq-Aktie (258,10 US-Dollar; US29786A1060) zwar kein Schnäppchen mehr. Das erwartete Gewinnwachstum von 20% p.a. bis 2023 rechtfertigt jedoch für uns die hohe Bewertung.

Wir raten daher zum Einstieg bei Etsy. Unser Stopp landet bei 189,75 Dollar.

Hellofresh erlebte im Zuge der Pandemie eine Sonderkonjunktur par excellence. Beim Kochboxversender stimmt uns langfristig positiv, dass die Berliner wohl auch über Corona hinaus die Wachstumsdynamik beibehalten können (vgl. PB v. 3.11.). Denn Hellofresh hat es geschafft, bei Verbrauchern nicht nur als Lebensmittellieferant wahrgenommen zu werden. Die Berliner vermitteln einen Lifestyle: In einer hektischen und modernen Welt liefert Hellofresh Bequemlichkeit, bewusste Ernährung sowie die Vermeidung von übermäßigen Portionen und damit weniger Lebensmittelabfall. Das kommt bei Verbrauchern und Börsianern gut an. Mit einer Free Cashflow-Marge von 14% zählt Hellofresh im heimischen E-Commerce zu den profitabelsten Akteuren, weshalb wir ein 2023er-KGV von 34 für die DAX-Aktie (85,58 Euro; DE000A161408) für aussichtsreich erachten.

Hellofresh bleibt kaufenswert. Stopp hoch auf 63,50 (60,00) Euro.

Das außergewöhnlich hohe Wachstum aus dem Vj. normalisierte sich in diesem Jahr bei Zalando. Wir finden den DAX-Aufsteiger (76,76 Euro; DE000ZAL1111) langfristig spannend, denn Bekleidung ist der meistverkaufte Artikel im Internet. Entsprechend hoch ist auch der Wettbewerb für die Modehändler. Anders als bei Etsy und Hellofresh stagnieren die EBITDA-Margen bei Zalando. Aus diesem Grund sind wir für die Aktie mit einem 2023er-KGV von 54 zunächst vorsichtig. Wir warten hier erst einmal ab.

Bis dahin kommt Zalando auf die Beobachtungsliste.