Deutsche Börse kann sich Prämie verdienen

An den Zahlen lag es jedenfalls sicher nicht, dass sich die DAX-Aktie (217,00 Euro; DE0005810055) am Mittwoch etwas von den Rekordständen der Vorwoche entfernte. Der Umsatz fiel mit 1,4 Mrd. Euro 18% besser als im Vorjahr aus und lag nur 0,6% unter dem Konsens. Erfreulich ist dabei, dass mit 9% die Hälfte des Umsatzwachstums organisch war – der höchste organische Anstieg der vergangenen beiden Jahre und höher als beim Konkurrenten London Stock Exchange, der am Donnerstag ein organisches Umsatzwachstum von 8% meldete. Auch das EBITDA verfehlte mit 801,8 Mio. Euro (+17,1% ggü. Vj.) den Konsens nur marginal (-0,3%).

Ein Blick auf die Segmente zeigt, woher die Entwicklung stammt: Der Umsatz im durch Simcorp gestärkten Segment „Investment Management Solutions“ blieb mit 294,9 Mio. Euro etwas hinter den Erwartungen zurück. Das EBITDA der Sparte entwickelte sich hingegen besser und erreichte 96,9 Mio. Euro, während die Marge mit 32,9% deutlich über dem Wert aus Q1 (28,5%) lag, was zuvor Sorgen über einen Margenverfall geweckt hatte (vgl. PB v. 25.7.). Nach neun Monaten ist die Segment-Marge mit 32,2% wieder nahe an jenen 35 bis 40%, die der noch amtierende Co-CEO Theodor Weimer als Beleg dafür ausgerufen hatte, dass die unter Analysten umstrittene, weil margen-verwässernde Simcorp-Übernahme als Erfolg zu werten sei (vgl. PB v. 27.6.23).

Genau diesem Theodor Weimer eifert offenbar sein Nachfolger Stephan Leithner bei der Guidance nach: Wie schon Weimer im Vorjahr erhöhte auch Leithner nach den Q3-Zahlen zum zweiten Mal im laufenden Jahr die Jahresprognose. Doch wie schon bei Weimer treffen die neuen Jahresziele (Umsatz: 5,8 Mrd.; EBITDA: 3,3 bis 3,4 Mrd. Euro) eigentlich nur die Schätzungen der Analysten. Ähnlich verhält es sich bei den bestätigten 2026er-Zielen (Umsatz: 6,4 Mrd.; EBITDA 3,8 Mrd. Euro). Dabei zeigen die Langfrist-Ziele aber, dass sich CFO Gregor Pottmeyer noch etwas Pulver trocken gehalten hat. Denn historisch betrachtet sind die dafür erforderlichen Wachstumsraten (Umsatz: +5,0% p.a.; EBITDA: +6,5% p.a.) niedriger als die in der Vergangenheit erreichten Raten (Umsatz: +8,9% p.a.; EBITDA: +12% p.a.)

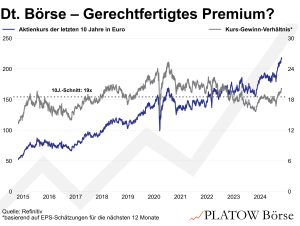

Wie es aber mit der Aktie nach dem Rekordlauf der vergangenen Wochen weitergeht, wird sich am Ergebnis je Aktie entscheiden. Seit Ende 2022 wird die Aktie mit einem Aufschlag gegenüber ihrem durchschnittlichen Gewinn-Multiple gehandelt. Derzeit liegt das 2025er-KGV bei 20,2, was einer Prämie von rund 11% gegenüber dem Durchschnittswert der letzten zwölf Jahre (18,2) entspricht. Eine solche Prämie ist für den Börsenbetreiber ungewöhnlich: Nur in 26% aller Fälle war das Papier in den vergangenen zwölf Jahren höher bewertet als heute.

Positiv stimmt uns in diesem Zusammenhang, dass die derzeitigen Gewinnschätzungen historisch gesehen relativ verhalten sind: In den nächsten drei Jahren wird ein Gewinnwachstum von 6,9% p.a. eingepreist. Dies liegt nicht nur unter dem langfristigen Durchschnitt der Deutschen Börse (ca. 12%), sondern ist auch pessimistischer als die durchschnittlichen Erwartungen der vergangenen zehn Jahre (9,4%). Hier schließt sich der Kreis: Eine erfolgreiche Simcorp-Integration würde den Bewertungsaufschlag sicher rechtfertigen.

Deutsche Börse bleibt ein Kauf mit unverändertem Stopp bei 152,50 Euro.