Carve-outs sind en vogue, aber kein Erfolgsgarant

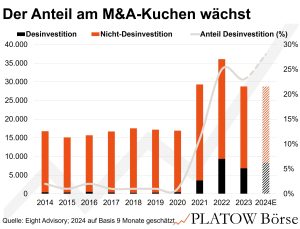

Carve-outs, also die Abspaltung einzelner Unternehmensbereiche, können auf drei Arten erfolgen: Über einen klassischen IPO; als Spin-off, bei dem Aktionäre Anteile der Tochter ins Depot eingebucht bekommen; oder als Split-off, bei dem sie zwischen den Papieren der Mutter und der Tochter wählen müssen (vgl. PB v. 18.8.23). Seit 2020 steigt der Anteil der Desinvestitionen bei M&A Deals stark an, zeigt eine Analyse des weltweit tätigen M&A-Beraters Eight Advisory: Nach konstanten 1% bis 2% bis 2020 kletterte er seither kräftig bis auf geschätzt 28% in diesem Jahr.

Ein Beispiel ist General Electric (GE). Nach der Trennung von GE Healthcare und GE Vernova soll das verbliebene Geschäft von GE Aviation eigenständig wachsen können. Auch in Deutschland ist das Thema präsent: Bosch und ZF Friedrichshafen prüfen seit Jahren mögliche Abspaltungen, bei Bayer wird immer wieder über eine Abtrennung der Agrarsparte CropScience spekuliert. Als Blaupause dient dabei das Verfahren des früheren Siemens-Chefs Joe Kaeser, das Abspaltungen mit einer teilweisen Beteiligung der Mutter kombiniert.

Über ein IPO entstanden so Siemens Healthineers, über ein Spin-off Siemens Energy. Healthineers kann dabei auf eine jährliche Rendite von 10,2% seit dem IPO im März 2018 verweisen. Bei Siemens Energy hingegen halbierte sich der Kurs in den ersten beiden Jahren nach der Abspaltung. Erst die Rally von 2024 brachte Anleger in die Gewinnzone. Für Curt-Oliver Luchtenberg, Partner bei Eight Advisory mit langer Beratungserfahrung im Carve-out-Geschäft, ist der Siemens-Ansatz wegweisend: „Dieses Modell haben sich viele internationale Player angesehen und versuchen, es für sich umzusetzen.“ In Deutschland haben es Dt. Telekom mit T-Systems und T-Mobile sowie Daimler mit Daimler Trucks umgesetzt.

Nicht jeder Carve-out ist jedoch ein Erfolg: Bei Bayer fallen die jährlichen Renditen der Abspaltungen von Lanxess (2005) und Covestro (2015) eher durchwachsen aus. Und wer seit 2005 auf die Mutter setzte, hat im Schnitt jedes Jahr 0,7% verloren.