Adidas – Hohes Momentum, aber viel ist bereits eingepreist

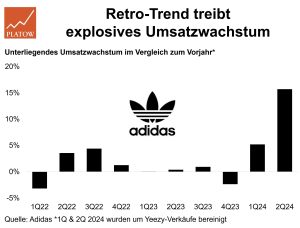

Damit wird die explosive Entwicklung des Q1 (wb. +8%) fortgesetzt, nachdem die Erlöse vier Quartale lang quasi stagniert hatten. Adidas profitiert offensichtlich weiter vom Retro-Trend um Sneakers wie den Samba (vgl. PB v. 18.4.) und stellt schwächelnde Konkurrenten wie Nike in den Schatten.

Wie schon nach dem Q1 erhöhte Vorstandschef Bjørn Gulden erneut die 2024er-Guidance. Zwar kräftig (wb. Umsatzwachstum im hoch einstelligen statt im mittleren bis hoch einstelligen Prozentbereich; EBIT von 1,0 Mrd. statt 700 Mio. Euro), aber dennoch nur auf das untere Niveau der aktuellen Analystenschätzungen. Denn der Konsens unterstellt bereits ein Umsatzwachstum von gut 8% bei einer EBIT-Vervierfachung auf 1,13 Mrd. (Vj.: 268 Mio.) Euro. Nachdem der Sportartikelhersteller in den vergangenen fünf Jahren drei Mal das Umsatz- und zwei Mal das EBIT-Ziel verfehlte, will der seit Januar 2023 amtierende Gulden offenbar Verlässlichkeit in die Prognosen hineinbringen.

Das finden wir ebenso gut wie die sich über 50% einpendelnde Bruttomarge. Aber das 12-Monats-Forward-KGV der DAX-Aktie (234,60 Euro; DE000A1EWWW0) signalisiert mit 44, dass das Gros der künftig erwarteten Gewinnsteigerungen schon heute im Kurs eingepreist ist. kdb

Wir beobachten Adidas weiter aufmerksam.