MBB – Aktualität, Qualität und Unterbewertung

MBB (der Name stammt vom ersten Zukauf der Gründer 1995, einer Tochter des Messerschmitt-Bölkow-Blohm-Konglomerats) hat aktuell sechs Beteiligungen im Portfolio, von denen mit Aumann (E-Mobilität), Fr. Vorwerk (Energie-Infrastruktur) und Delignit (Holzverarbeitung) drei börsennotiert sind. Hinzu kommen DTS (Cyber-Security), Hanke Tissue (Papierrollen) und CT Formpolster (Matratzen). Alle Beteiligungen sind seit mindestens fünf Jahren, zum Teil schon seit 2003 im Portfolio. Viele strukturelle Wachstumsthemen also, dazu eine relativ hohe Transparenz, weil drei Töchter die Bilanzen offenlegen.

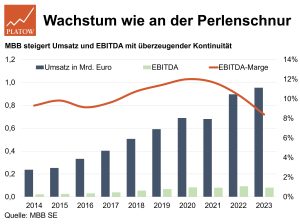

Die Erlöse wachsen dabei langfristig zweistellig (10J: +15,4% p.a.) und profitabel (EBITDA: 10J-Schnitt 13,4%; Marge im Schnitt 10,3%). Nur zwei Mal seit 2015 gab es einen Umsatz- bzw. Ergebnisrückgang. Für 2024 ist ein Umsatzanstieg auf mehr als 1 Mrd. Euro (wären +5%) bei einer EBITDA-Marge von 10% (wären ein EBITDA-Plus von fast 25%) avisiert. „Unsere Prognose ist konservativ, insbesondere, was die Margenerwartung angeht“, räumt Mang ein. Im saisonal schwächsten Q1 wurde bereits eine EBITDA-Marge von 11% erreicht, für die kommenden Quartale sieht Mang „Steigerungspotenzial“. Denn die „Hausaufgaben“ bei Fr. Vorwerk (vgl. PB v. 6.6.) und bei Aumann (vgl. PB v. 30.5.23) sind gemacht.

Organisch passt es also; hinzu kommen nach längerer Pause (Fr. Vorwerk war 2019 der letzte Zukauf) wohl bald angesichts besserer Bewertungen wieder Zukäufe. „Ich denke, dass es mehr als zwei Zukäufe sein werden. Dass möglicherweise noch dieses Jahr ein Zukauf kommen kann, das halte ich für sehr realistisch.“ Kritisch ist dagegen der geringe Streubesitz. Die Gründer halten 71% des 600 Mio. Euro schweren Nebenwerts (103,60 Euro; DE000A0ETBQ4). „Wir wollen aber nicht den Freefloat herausdrängen und das Unternehmen von der Börse nehmen“, zerstreut Mang zuletzt aufgekommene Spekulationen wegen eines etwas größeren Aktienrückkaufprogramms. „Wir konnten bei diesen Kursen einfach nicht widerstehen und haben daher eine größere Position an eigenen Aktien zurückgekauft.“

Bleibt die Frage der Bewertung, die uns zuletzt wegen der größeren Risiken zum Abwarten hatten tendieren lassen (vgl. PB v. 15.12.23). Das klassische KGV (2024: bei 22, damit auf dem langjährigen Schnitt) berücksichtigt nicht die Chancen, den hohen Cash-Bestand (31.3.: 277,2 Mio. Euro allein bei MBB) gewinnbringend einzusetzen. Bei einer „Summe-der-Teile“-Bewertung ergeben die börsennotierten Töchter und das Cash gerade einmal die aktuelle Marktkapitalisierung. Der Wert der nicht-börsennotierten Töchter wäre dann mit Null anzusetzen. Das ist unrealistisch und deutet auf eine Unterbewertung hin. kdb

Wir steigen bei MBB ein. Stopp: 71,90 Euro.

MBB

Aktienkurs in Euro