Tesla – Volumen über Profitabilität

Der Umsatz stieg um 47% auf 24,9 Mrd. Dollar, das ber. EPS (non-GAAP) immerhin um 20% auf 0,91 Dollar. Beide Kennziffern lagen über dem Konsens von 24,5 Mrd. bzw. 0,81 Dollar. Die Bruttomarge fiel aber aufgrund der großzügig eingeräumten Preisnachlässe für Elektrofahrzeuge um 680 Basispunkte auf 18,2% und damit auf en Vierjahrestief. Zwar hatte CEO Elon Musk die Rabattschlacht ja schon zum Jahresende 2022 begonnen (vgl. PB v. 3.1.), doch der Rohertrag verfehlte im Q2 dennoch die Markterwartung (18,8%) leicht. Im Conference-Call spielte Musk die schrumpfende Profitabilität als kurzfristiges Störfeuer herunter und deutete an, die Preise bei weiterhin steigenden Zinsen erneut zu senken, um das Volumenwachstum auszubauen.

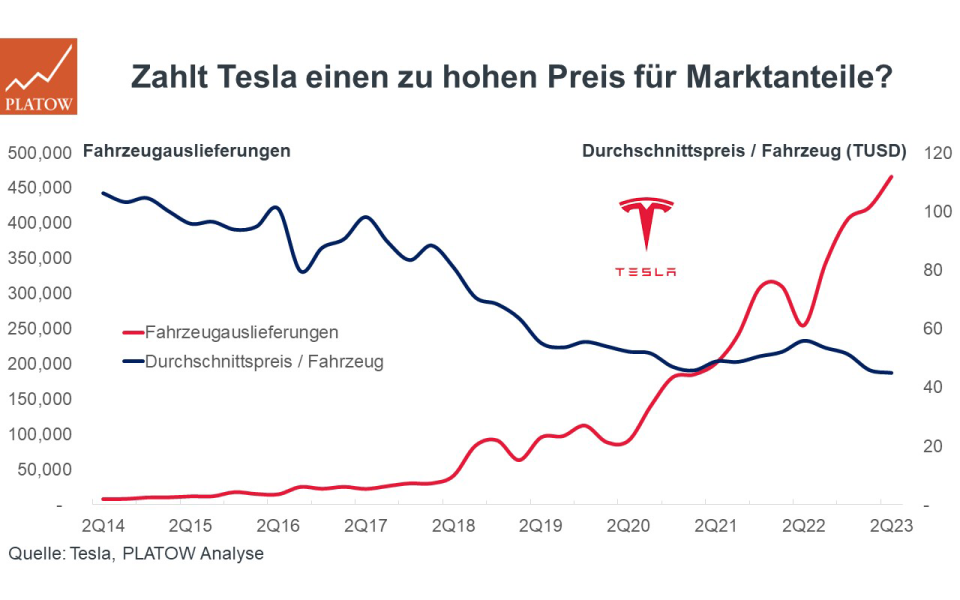

Im Q2 lieferte Tesla 466 140 Fahrzeuge aus und markierte damit einen neuen Quartalsrekord, auch wenn sich Tesla die gestiegenen Einheiten durch die Preisnachlässe erkauft hat. Spannend ist die langfristige Entwicklung: Der durchschnittliche Verkaufspreis je Fahrzeug geht seit Jahren kontinuierlich zurück: Lag er 2014 bei über 100 000 Dollar, so sind es aktuell nur noch gut 45 000 Dollar, getrieben durch das Wachstum beim preiswerteren Modell 3.

Als weiterer Belastungsfaktor für die Profitabilität erwiesen sich im Q2 die um 22% auf 943 Mio. Dollar gestiegenen Forschungsausgaben (4% vom Umsatz). Der US-Konzern steckt derzeit viel Geld in seine Produktpipeline. Neben den Modellen im Mittel- und Oberklassesegment bereitet das Unternehmen derzeit die Serienproduktion des Cybertrucks, Teslas Elektro-Pick-up, vor. Bewertungstechnisch haben wir die Aktie schon vor der diesjährigen Kursrally als zu hoch eingestuft. Mittlerweile liegt das KGV bei 90 (2023) bzw. 60 (2024). Angesichts des erwartet geringen Wachstums (EPS-Zuwachs von 16% p. a. bis 2025) und der anhaltenden Margen-Erosion ist uns das weiterhin viel zu teuer. pk

Wir warten bei Tesla daher ab.

Tesla

UNSER VOTUM: ABWARTEN

Aktienkurs in US-Dollar