Inditex macht weltweit gute Geschäfte

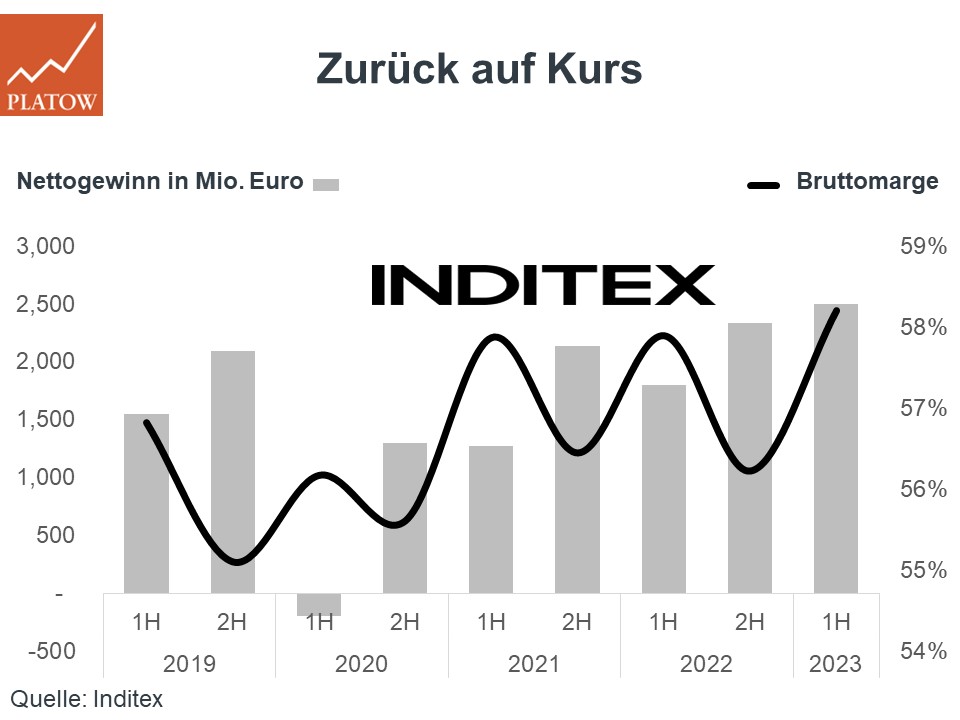

Der Umsatz stieg in der ersten Jahreshälfte über alle Absatzmärkte hinweg um insgesamt 13,5% auf 16,9 Mrd. Euro, wobei die Wachstumsdynamik (Q1: 13%; Q2: 14%) unterjährig geringfügig gesteigert werden konnte. Der Rohertrag stieg überproportional um 14% auf 9,8 Mrd. Euro, was eine Ausweitung der Bruttomarge um 27 Basispunkte (bps.) auf 58,2% zur Folge hatte. Zum Vergleich: Wettbewerber H&M hat im 1. Hj. (per 31.5.) einen Rückgang um 220 bps. auf 50,0% verzeichnet.

Zur Profitabilitätsausweitung haben vor allem ein effizientes Kostenmanagement sowie die sich normalisierenden Lieferketten beigetragen. Besonders die Gewinnsteigerung unterm Strich von 40% auf 2,5 Mrd. Euro kann sich bei Investoren sehen lassen. Zum einen wurden die Konsensschätzungen (2,4 Mrd. Euro) geschlagen. Zum anderen übertraf die Zara-Mutter das bisherige Rekordergebnis aus dem Vorjahr. Diese Entwicklung ist insofern bemerkenswert, als dass die Gewinnausweitung im Vj. besonders auf Preiserhöhungen zurückzuführen war. In diesem Jahr hat der Konzern das Tempo bei den Preissteigerungen dagegen reduziert.

Trotz der starken Zahlenvorlage sackte die Aktie (35,89 Euro; ES0148396007) in einer ersten Reaktion zeitweise um 4% ab, weil allmählich Zweifel aufkommen, ob die Wachstumsdynamik gehalten werden kann. Mittelfristig steigt der Wettbewerbsdruck v. a. durch chinesische Akteure wie Shein. Dank starker Verzahnung zwischen Produktion und Vertrieb, eines weltweiten Fußabdrucks und eines starken Markenportfolios sehen wir bei Inditex jedoch wichtige Wettbewerbsvorteile mit Burggraben-Charakter. Inditex äußerte sich derweil sehr optimistisch zum laufenden Quartal bzw. zu der Herbst-/Winter-Kollektion. Bis Anfang September stiegen die Erlöse online sowie im stationären Handel um 14%.

Trotz der starken Kursperformance in diesem Jahr (seit Jahresbeginn: +43%) ist das 2023/24er-KGV von 21 im historischen Vergleich (10J: 28) weiterhin attraktiv. Das liegt nicht zuletzt daran, dass die Gewinnschätzungen für das laufende Gj. 2023/24 (per 31.1) unterjährig um 30% angehoben wurden. pk

Inditex bleibt daher kaufenswert. Wir ziehen den Stopp hoch auf 26,00 Euro und damit über den Kaufkurs unserer Erstempfehlung (23,91 Euro). Unser initiales Investment plus 2 Euro pro Aktie ist damit abgesichert.

Inditex

Aktienkurs in Euro