Mercedes-Benz – Niedrig bewertet, geringe Erwartungen

Das schlechte Sentiment spiegelte sich zuletzt in den Prognosesenkungen der drei großen deutschen Autobauer BMW (am 10.9.; aktuell „Beobachten“), Mercedes-Benz (19.9.) und jüngst auch Volkswagen (1.10.; „Halten“) wider. Auf Sicht von zwölf Monaten haben Mercedes-Benz und BMW jeweils rund 10% und VW 20% verloren; seit April liegt das Minus bei 20 bis 30%.

Mit Blick auf unseren Depotwert Mercedes-Benz (MB) stellen wir uns die Frage: Ist das Sentiment wirklich so schlecht und, wenn ja, wie schlecht ist es im Vergleich zum Wettbewerb? Bedarf es nur einer kleinen, positiven Veränderung – etwa gute Nachrichten von der Firma oder ein positiver Newsflow aus China – und der Kurs steigt stark an? Eine Glaskugel haben wir natürlich nicht, für unsere Leser aber die aktuelle Performance der wichtigsten Finanzkennzahlen mit der Historie verglichen, die aktuellen Erwartungen von Investoren an Wachstum und operative Margen mit früheren Markterwartungen abgeglichen, und die optisch sehr günstige Bewertung der Aktie der eigenen Historie und den wichtigsten Wettbewerbern gegenübergestellt.

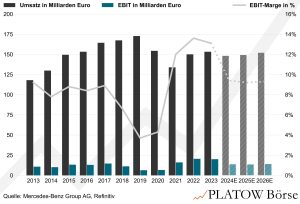

Schwacher Umsatz, verbessertes Margenprofil

Bei der Umsatzentwicklung zeigt der Trend derzeit klar gen Süden. Nach +12,0% im Jahr 2022 und +2,1% in 2023 sollen sie dieses Jahr rund 4% fallen. Erst 2026 wird wieder ein positives Wachstum erwartet. In den letzten zehn Jahren lag das erwartete Wachstum bei durchschnittlich 2,8% und der Markt hat nur in 13% der Fälle ein niedrigeres Wachstum als heute erwartet. Das zeugt von viel Pessimismus.

Was fällt positiv auf? Im Jahr 2022 konnte die EBIT-Marge dank der Strategie von CEO Ola Källenius, den Absatz margenstarker Luxusfahrzeuge zu forcieren, auf fast 14% gesteigert werden. Die durchschnittliche EBIT-Marge der letzten zehn Jahre (2014–2023) liegt bei 8,7% und für die kommenden drei Jahre wird ein Durchschnitt von 9,5% erwartet. Dies stellt zwar einen deutlichen Rückgang im Vergleich zu 2022 dar, jedoch auch eine Normalisierung auf einem höheren Niveau als vor der Pandemie. Das Margenprofil hat sich also verbessert.

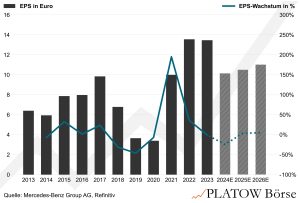

Normalisierung nach Gewinneinbruch

Der rückläufige Umsatz in Verbindung mit einer sinkenden Marge führt zu einem deutlichen Gewinneinbruch. Von +36% im Jahr 2022 ist das EPS-Wachstum auf -0,7% in 2023 regelrecht eingebrochen und liegt deutlich unter dem langfristigen Durchschnitt (zehn Jahre) von jährlich 7,7%. Der vierteljährliche Trend weist im 1. Halbjahr zwar erhebliche Verbesserungen auf (Q1: -22,5%; Q2: -11,7%), im Gesamtjahr 2024 soll das EPS aber um 19% fallen. Ab 2025 sollen die Gewinne dann wieder leicht ansteigen und 2026 knapp 10% zulegen.

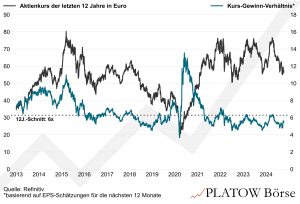

Historisch attraktiv bewertet

Wie passen diese Erkenntnisse zu der Bewertung der Aktie? Diese ist aktuell nicht nur optisch günstig, sondern auch im Vergleich mit der Bewertung der letzten zwölf Jahre attraktiv bewertet. Das aktuelle KGV (2024) liegt bei 5,4, also 14% unter dem Mittel der letzten zwölf Jahre (6,3). Bemerkenswert: Über diesen Zeitraum war die Aktie nur in rund 20% der Zeit günstiger als heute. Auch relativ zur Peergruppe bestehend aus BMW, Porsche und Volkswagen wird die Aktie auf einem ähnlichen Niveau gehandelt. Das durchschnittliche KGV der Konkurrenz liegt bei 5,4. Im historischen Vergleich war MB relativ zu seinen Mitbewerbern nur in 13% der Fälle höher bewertet als heute.

Trotz der bedauerlichen Performance muss festgehalten werden, dass MB im Vergleich immer noch relativ gut durch diese schwierige Phase kommt – nicht zuletzt dank des Premium-Charakters und der damit verbundenen Marge. Daraus schließen wir, dass unser Depotwert zwar im Vergleich zu seiner eigenen Historie schwächer gehandelt wird, jedoch im Vergleich zu seinen Wettbewerbern besser dasteht. Investoren zahlen demnach einen niedrigeren Preis als in der Vergangenheit, aber dennoch mehr als für die Konkurrenz. Das deutet darauf hin, dass der gesamte Sektor unter Druck steht, Investoren unseren Depotwert jedoch als vergleichsweise besser positioniert einschätzen.

Die DAX-Aktie (57,36 Euro; DE0007100000) nähert sich nun bedrohlich dem Stopp-Loss bei 53,65 Euro. Einige Leser haben bereits gefragt, warum wir nicht aktiv verkaufen, angesichts des negativen Sentiments. Wir bleiben jedoch von der Aktie überzeugt und sehen sie gerade jetzt als besonders attraktiv an. Dennoch werden wir den Stopp-Loss einhalten, da er ein wesentlicher Bestandteil unseres Risikomanagements ist. Ein Abweichen davon würde unsere Strategie untergraben. js

Wir bestätigen daher unsere Halten-Empfehlung für die Aktie mit unverändertem Stopp bei 53,65 Euro.